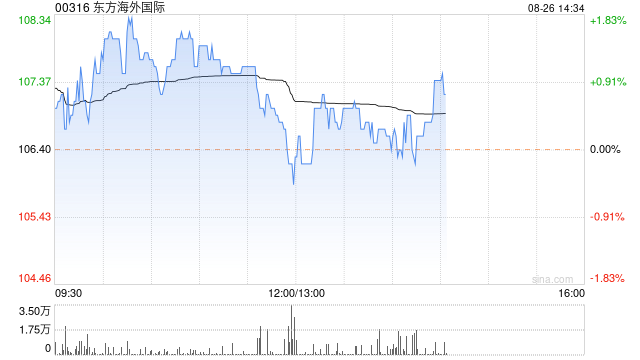

大和:维持东方海外国际“持有”评级 目标价下调至105港元

大和发布研究报告称,维持东方海外国际(00316)“持有”评级,将2024至2026财年的每股盈利预测下调21%至42%,以反映逊于预期的上半年业绩。考虑到公司短期的催化剂有限及上述因素,目标价由110港元下调至105港元。

报告中称,东方海外国际营运成本增加是拖累其上半年盈利表现的最主要原因,公司管理层将上半年营运成本大幅上升,归因于员工奖金拨备增加及美国投资物业公允值损失,导致公司纯利同比跌26%。东方海外管理层预期,今年第四季度贸易需求将录得下跌。至于美国经济保持稳固、欧洲经济录得小幅回升,预计2025年全球贸易需求将同比增长低单位数。

相关文章

CES前哨 | 小鹏汇天:“陆地航母”飞行汽车海外首秀,预定已超3000台

1月8日上午消息,正在举办的CES 2025上,小鹏汇天携最新的分体式飞行汽车“陆地航母”亮相。小鹏汇天联合创始人、副总裁王谭在展会发布会现场介绍道,“此次CES展是‘陆地航母’的海外首秀,我们...