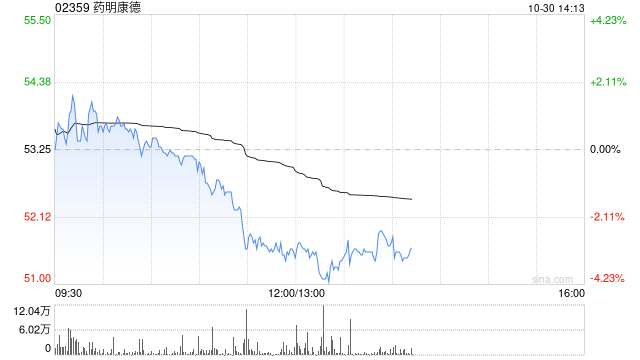

大和:维持药明康德“买入”评级 目标价升至62港元

大和发布研究报告称,维持药明康德(02359)“买入”评级,下调今年至2026年各年收入预测分别4.2%、3.3%及0.9%,纯利预测分别降12.9%、6.5%及3.7%,以现金流折现率计,目标价由60港元升至62港元。公司业务势头如常推进,TIDES业务作为增长动力的可见度提升。

该行更新对公司预测模型,以反映第三季业绩和指引。公司维持全年指引目标,即营业额383亿至405亿元人民币(下同),增长2.7至8.6%(不包括新冠相关项目);经调整非国际财务报告准则净利润率保持在与去年27%相近的水平;及全年自由现金流达到60亿至70亿元。

大和认为,公司应可实现全年收入目标,意味第四季营业额为106亿至128亿元,按季增1%至22%。今年首三季经调整后非国际财务报告准则净利润率为26.5%,而去年同期为27.7%。今年首三季,公司估算产生约65亿元的自由现金流。

相关文章

原木期货、期权合约及规则解读(三)贴近产业实际 科学设计合约与交割质量标准

专题:大商所原木期货和期权上市...

盛新锂能2023年业绩回落 将继续加大锂电领域投入

在经历了...

泰康人寿频繁违规年内被罚没800万 骗保等投诉量超1.4万合规性亟待加强

一向被视为非上市险企中佼佼者的泰康人寿,近期陷入了舆论风波。 近日,金融领域传来监管动态。国家金融监督管理总局贵州监管局...

年底农信改革再提速,内蒙古银行吸收合并4家村镇银行,新疆两家农商行揭牌开业

岁末之际,农信改革再提速,各地积极推进相关举措。 近日,内蒙古地区迎来重大整合动作。具体来看,12月28日,内蒙古银行发布公告称,经股东会审议,该行以吸收合并...

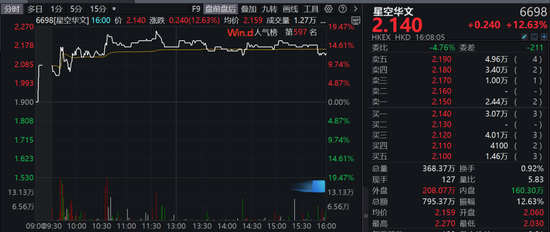

星空华文旗下星空华文传媒在2010年收购了一个包含757部华语电影的电影库

百部港片打包二创微短剧,《中国好声音》制作方星空华文股价狂飙! 3月25日,港股上市公司星空华文(0669...

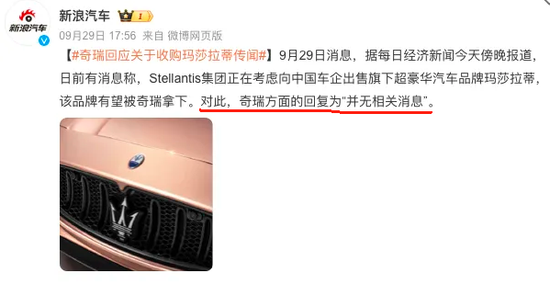

都传闻要收购玛莎拉蒂了,奇瑞谋划20年还没上市?

转自...