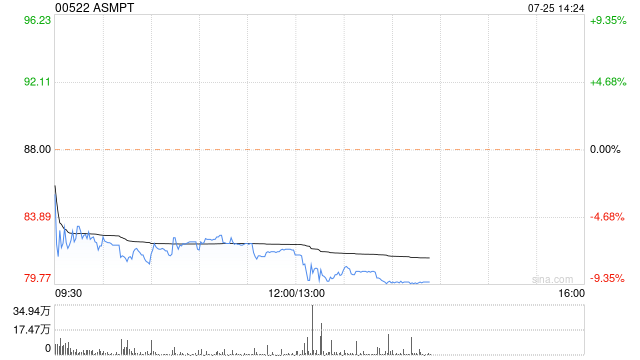

大摩:视ASMPT遭抛售为吸引入市机会 维持增持 目标价130港元

大摩发布研究报告称,维持ASMPT(00522)“增持”评级,目标价130港元,并指该股遭抛售为吸引入市机会,预期第四季会出现季节性复苏。结合第二季业绩及第三季指引,将公司今年至后年每股盈利预测分别调低45%/33%/19%,以反映主流工具市场的长期疲弱。

报告中称,ASMPT第二季业绩逊于预期,第三季营收指引目标为按季下跌6.4%,较该行和市场预期分别低17%和20%。该行之前预期主流市场会温和复苏,但现时看来疲弱的情况可能会比预计持续更长时间,尤其是在中国以外的市场。

相关文章

李小加谈企业家精神:对今天不满足,对未来有期许

专题:亚布力中国企业家论坛第十届创新年会 “亚布力中国企业家论坛第十届创新年会”于6月21日-22日在深圳召开。本次大会的主题是“创新与新质生产力”。在“创新...