大摩:维持华润啤酒“买入”评级 目标价34港元

摩根士丹利发布称,华润啤酒(00291)在4-5月实现销量正增长,与2025年1-5月的销售趋势一致,公司仍受益于原材料方面的有利因素,助力毛利率提升超1个百分点,同时通过“三精”举措进一步降低运营成本,维持“买入”评级,目标价34港元。管理层预计,由于需求疲软且基数较高,今年白酒业务收入仍将面临压力,公司会努力避免亏损和减值。

润啤业绩如下:

按产品(年初至今):1)喜力持续强劲,销量同比增长超20%;2)超级X年初至今销量同比增长约10%;3)老雪和阿姆斯特尔销量同比增长超50%;4)雪花纯生销量同比个位数下滑。

按地区:公司强调广东地区(尤其是深圳周边区域)销售势头良好。预计2025年华东和华南地区将成为销量增长的关键驱动力。

按渠道:据管理层称,即饮渠道需求仍疲软,但5月华东和华南部分餐饮市场有小幅改善。公司在夜生活渠道获得了一定市场份额。即饮渠道销量在整体销量中的占比保持稳定,与2024年底水平(低于2024年初)一致,约为38-39%。

资本支出(Capex):鉴于喜力销售强劲,公司计划在福建扩充喜力产能。2025年还计划继续在维护、生产线转型以及白酒业务方面进行投资。预计未来资本支出将逐步减少。基准情形采用现金流折现法,假设加权平均资本成本(WACC)为11.3%(由3%无风险利率、9.1%风险溢价得出),终端增长率为3%。

风险提示:

上行风险:喜力市场份额增长快于预期;雪花产品成功高端化;原材料价格下降。

下行风险:行业需求持续疲软;家庭消费渠道市场竞争加剧;原材料价格上涨。

相关文章

美国石油生产商大陆资源公司声称赫斯公司诈骗了6900万美元

美国页岩油气生产商大陆资源公司(Continental Resources)对赫斯公司(Hess Corp )提起诉讼,指控该 油井运营商 与其子公司进行的一系列交易骗取了高达6900万美元的资金。...

有钱花欠了1万逾期利息怎么算

有钱花欠了1万逾期利息怎么算,要了解其利率结构。一般有钱花的贷款利率是根据借款人的资质和额度浮动的,但逾期利息往往合同中有明确规定。通常,逾期利息是按照逾期天数计算的,利率会高于正常贷款利率。假设正...

初中会考考的是什么?揭秘会考的重要性与备考秘诀

初中会考,是每位初中生在毕业前必须经历的一场重要考试。它不仅仅是一场简单的知识测试,而是全面检验学生在初中阶段的学习成果,也为升入高中的学业发展打下坚实的基础。初中会考到底考什么?它的作用是什么?如何...

尾盘:标普指数基本持平 道指小幅下跌

北京时间5月15日凌晨,美股周三尾盘涨跌不一。标普500指数基本持平。道指可能连续第二个交易日走低。市场继续关注国际贸易局势及其对美股后续走势可能产生的影响。 道指跌65.15点,跌幅为0.15%,...

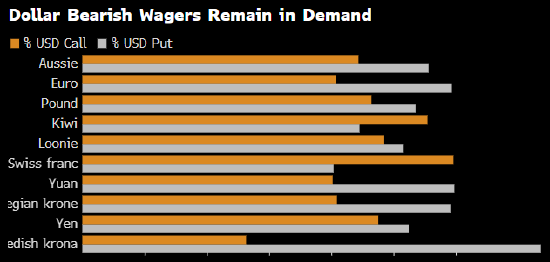

纽约汇市:美元上涨 交易员买入长期看跌期权

美国消费者信心指数跌至历史性低位之后,美元兑多数G-10货币走强。美元本周有望第二周收涨。 彭博美元指数上涨0.2%;一位欧洲交易员表示,即期成交量为近期平均水平的70%。 美国密歇根大学消费者信心指...

张尧浠:黄金关注3322看涨支撑 原油短期偏震荡回升

4月21日,本周周一,黄金高开3332.66美元/盎司,并先行走强,受到周末特朗普发表有关谈判的感悟:谁有黄金谁占主导等言论,以及关税战引发“内乱”,美媒称全美爆发超700场抗议等因素,导致金价早盘高...