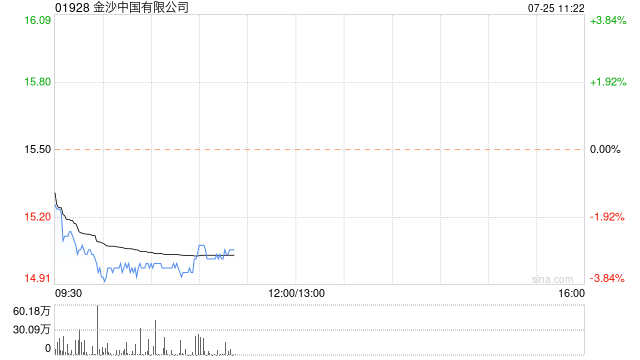

大摩:下调国泰航空目标价至8.1港元 评级下调至“与大市同步”

摩根士丹利发报告指,下调国泰航空目标价23%,从10.5港元至8.1港元,维持对目标EV/EBITDA倍数基本不变,对该公司的乐观假设及悲观假设目标价各降至11.1港元及4.2港元,评级从“增持”下调至“与大市同步”。

该行认为国泰航空25%的收入敞口是货运业务,内地的电商或将带来强劲需求,引发今年第四季度旺季运费上涨,带来盈利增长。除此之外,在国泰航空今年上半年回购其全部优先股后,预计该公司将在2024财年或2025财年中期现金股息支付;6-7%的股息率对大摩来说似乎很有吸引力。

大摩下调对该公司2024年收入预期15%,2025年下调16%;预计2024年净利润将较2023年下降,对2024年至2025年的盈利预测与共识基本一致。

相关文章

政策“组合拳”接连打出:楼市已现三大积极变化,“当前是史上最友好的买房时期”

9月24日以来,涵盖金融、税收、土地等方面的利好政策频出,购房成本降低,购房需求被激发;10月、11月市场持续回暖,房价企稳;北京、上海、深圳等相继落实住房...

深圳首提“大胆资本”背后:市场化鼓励创新更进一步

10月24日,深圳市委金融办发布《深圳市促进创业投资高质量发展行动方案(2024—2026)(公开征求意见稿)》,首次在全国范围内提出要发展“大胆资本”,并...

苹果花呗额度券如何套现,轻松获得现金

近年来,随着电子支付的普及,各种消费分期和信用支付工具成为大众日常生活中不可或缺的一部分。尤其是支付宝推出的“花呗”,更是广受欢迎,帮助用户实现提前消费。而苹果花呗额度券则是其中一个独特的功能,能在苹...

【玻璃大数据】全国首座集中式海上光伏项目在山东并网发电

7月2日,全国首座集中式海上光伏项目——中广核招远海上光伏项目在烟台正式并网发电,翻开了山东光伏发展“向海图强”的新篇章。 &ems...