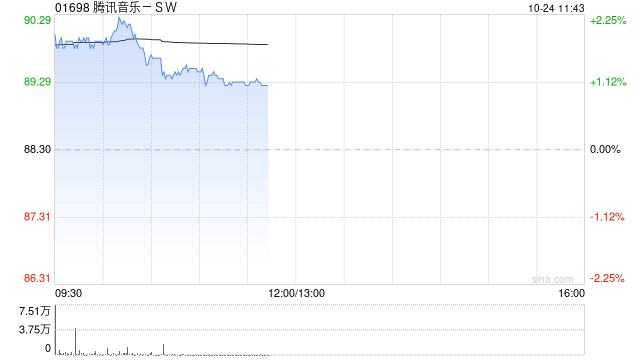

东北证券:首予腾讯音乐-SW“买入”评级 付费渗透驱动盈利修复

东北证券发布研报称,首次覆盖腾讯音乐-SW(01698),给予“买入”评级,预计2025-2027年公司EPS为3.57/3.47/3.96元。腾讯音乐作为行业龙头,随着付费渗透率提升与内容生态完善,预计未来营收增速温和,盈利能力持续提升,ROE有望维持在历史高位。

东北证券主要观点如下:

高速成长后稳健发展,盈利能力持续修复

腾讯音乐娱乐集团起步于2003年的QQ音乐,2016年通过整合酷狗、酷我成立集团,2018年在美股上市,2022年完成港股二次上市。公司依托腾讯生态,在版权、用户和流量端形成先发优势,并通过打造TMEA盛典、TME

live等活动拓展品牌影响力。截至2023年,在线音乐付费用户突破1亿,确立行业龙头地位。股权方面,Min River Investment

Limited持股52.96%,Spotify持股9.13%,腾讯控股持股0.60%,股权集中度高,治理架构稳定。2024年公司营收达284.01亿元,同比增长2.34%;归母净利润66.44亿元,同比增长35.04%,利润增速显著高于收入。毛利率回升至42.34%,ROE有望在2025年升至14.0%,盈利质量持续优化。

行业步入存量竞争,付费渗透与内容升级成为增长引擎

中国在线音乐市场规模自2018年的93.8亿元扩张至2023年的239.8亿元,整体用户规模稳定在7亿左右,增长空间有限,但付费渗透率持续提升,年轻群体成为核心驱动力。行业竞争格局方面,中游形成腾讯音乐与网易云音乐双寡头格局。上游版权内容持续扩容,AI作曲、版权确权等新技术加速应用;下游消费习惯碎片化,多场景、多终端使用需求增加。腾讯音乐凭借曲库体量、社交娱乐服务与生态协同,稳居行业龙头。

战略聚焦音乐生态建设,产品矩阵与盈利模式多元

在线音乐服务已成为核心业务,占比超过七成。公司通过深度绑定音乐人、扶持原创作品,持续扩展长音频与泛娱乐内容,丰富用户时长与付费场景。依托全民K歌、直播及社交娱乐,增强用户粘性与商业化能力。同时,TME

live和虚拟演唱会拓展线上演出模式,为行业探索增量空间。海外合作方面,Spotify与环球音乐等资源为其国际化发展提供支持。

腾讯音乐投资看点

1)付费渗透提升,版权资源与原创生态强化,核心业务保持增长。2)社交娱乐协同作用凸显,直播与K歌业务构筑护城河。3)财务结构稳健,净利率和ROE持续改善,盈利弹性充足。4)国际合作深化,长期成长空间可期。

相关文章

美国债市:国债延续涨势 受鲍威尔讲话及国债标售提振

美国国债连续第三个交易日上涨,随着美联储主席鲍威尔发表讲话期间美股下跌,国债收益率触及盘中低点。鲍威尔表示美国的贸易政策可能会导致美联储在实现充分就业与维持价格稳定这两个目标之间出现冲突。他还认为,上...

介绍一只基于独特思路增强的二级债基

行至当前,相信大家都有类似的感受,似乎经济复苏的“油门”刚踩下,海外黑天鹅就时不时来个“急刹车”,导致行情短期波动加大,投资体验不佳。 面对这种情况,二级债基因其“攻守有道”的特点,成为不少投资者资产...

港股持续吸引外资增持,摩根大通近期动作频频,不少QDII年内业绩已超30%

连日来,中国资本市场牵动国际资本热情,港股市场更是先于A股市场开启反弹。在这个过程中,摩根大通近期动作频频,对多只港股进行增持。 &...

琻捷电子港股IPO:高溢价收购次年即全额计提商誉减值 交易对方为间接股东是否涉嫌利益输送甚至误导性陈述?

9月5日,琻捷电子首次向联交所递交上市申请,拟以18C章在港股主板上市,由中金公司、国泰君安国际担任联席保荐人。 近三年一期,琻捷电子营业收入快速增长,但尚未实现盈利,累计净亏损逾3亿元。 不过,更值...

历史中考考点深度解析与备考策略

本文将详细解析历史中考的考点,帮助考生更好地掌握考试重点,提高备考效率。 一、中国古代史考点概述 历史中考中,中国古代史部分占据重要地位。主要包括夏商西周、春秋战国、秦汉、三国两晋南北朝、隋唐...

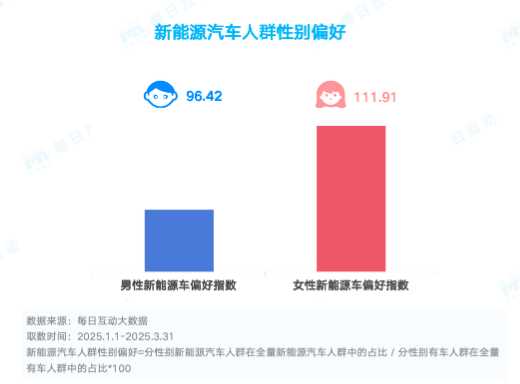

2025一季度国内新能源汽车市场洞察:女性与年轻群体崛起,新势力与跨界者竞逐

根据乘联会数据,截至2025年一季度,中国新能源汽车渗透率已攀升至41.2%,相当于每销售10辆新车中就有4辆为新能源车型;市场规模达307.5万辆,同比增长47.1%。这一增长不仅源于“以旧换新”等...