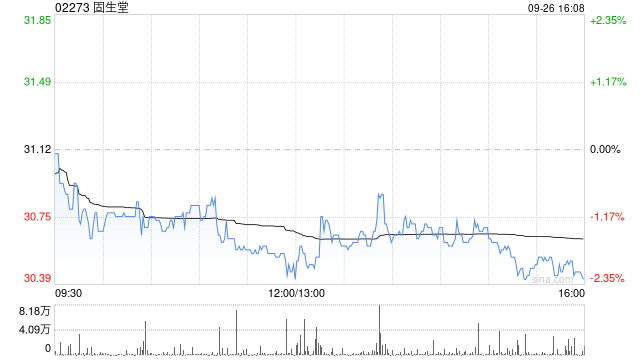

东方证券:维持固生堂“买入”评级 目标价45.54港元

东方证券发布研报称,基于25年中报,上调固生堂(02273)毛利率预测,调整公司2025-2027年每股收益分别为1.54、1.88、2.30元(25-27年原预测为1.53、1.81和2.24元),根据可比公司25年平均估值,给予公司当年27倍市盈率,对应目标价45.54港元(按1:0.9147汇率测算),维持“买入”评级。

东方证券主要观点如下:

事件

25H1公司实现营收14.9亿元,同比+9.5%,归母净利润1.5亿元,同比+41.9%,经营性现金流3亿元,同比+111%,自由现金流2.1亿元,同比+466%。

结构优化内生增长,盈利持续向好

按业务划分,25H1医疗健康解决方案收入14.8亿元,同比+10.4%,销售医养健康产品收入0.1亿元。按渠道划分,25H1线下机构收入13.7亿元,同比+11.1%。其中,同店业绩收入占比97.3%,远高于新店及并购收入(占比2.7%),表明公司增长动力主要来自存量门店的运营深化和效率释放。此外,25H1新增7家门店(自建4家、并购3家),新进入2座城市。该行认为,公司贯彻“老店稳健造血、新店有序扩张”战略,规避并购整合风险,保障业绩高质量增长。

院内制剂迎来爆发,海外业务快速发展

25H1,公司院内制剂等自主定价产品收入同比+209%,迎来爆发式增长。同期新增2款院内制剂,累计完成备案的院内制剂达14款,其中,护发益发颗粒成功通过新加坡卫生科学局认证并上市。25H1新加坡收入214.3万元,同比+121%,海外业绩快速增长。叠加护发益发颗粒在新加坡上市,标志着“服务+产品”双轮出海商业模式初步成型,有望开启第二增长曲线。

构建流量生态平台,推进AI分身迭代

目前,公司已与小红书、美团、抖音、高德地图等主流平台达成深度合作,通过多个流量平台获得的新用户占集团线下新增用户数的7.6%,且获客成本低于行业均值,流量生态布局形成规模化效应。此外,从8月底最新周度数据看,AI分身处方支付率达76.7%,环比提升,专家审核处方采纳已经超过80%。从数据看,公司已拥有超2000万就诊数据、1800万病例及10万份专家高质量数据。未来公司将推进AI分身相关功能及商业应用场景的迭代,预计将于10月份向青年医生开放AI国医分身产品相关功能。

相关文章

浙商证券2024年营收同比降10.33%,期货业务多项指标转弱

热点栏目 客户端 并购国都证券后,浙商证券股份有限公司(下称“浙商证券”,601878)发布首份年报。 4月10日晚间,浙商证券披露2024年年报,报告期内,公司实现营业收入158.16亿元,同比下...

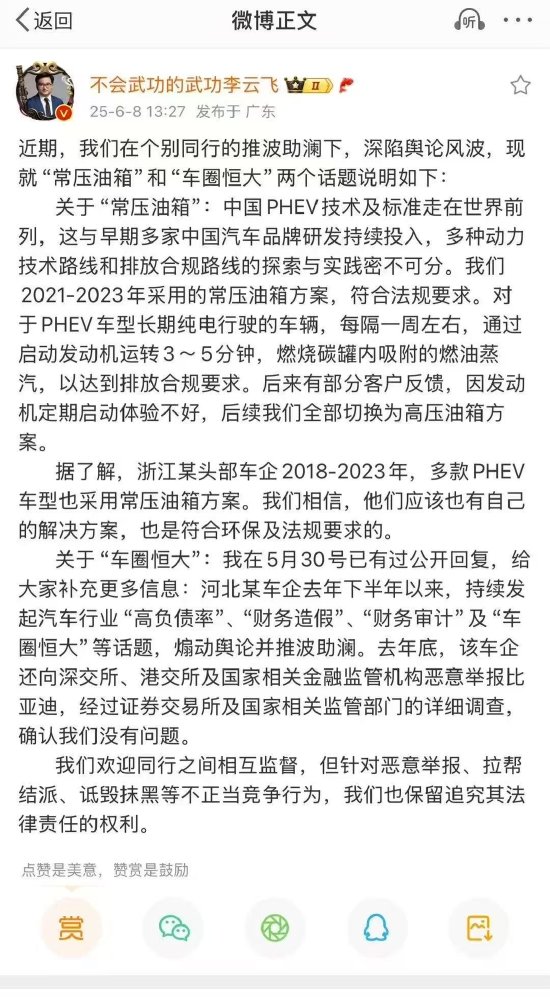

比亚迪李云飞回应“车圈恒大”“常压油箱”事件:油箱合规、财务没问题

比亚迪品牌及公关处总经理李云飞今日发文称,近期,我们在个别同行的推波助澜下,深陷舆论风波,现就“常压油箱”和“车圈恒大”两个话题说明如下: 关于“常压油箱”: 中国 PHEV技术及标准走在世界前列,...

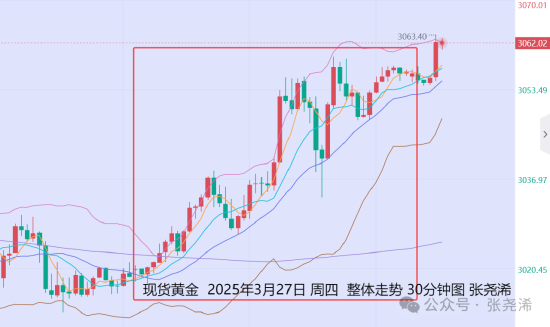

张尧浠:全球贸易紧张局势升级 黄金反弹待上探3080

3月28日:上交易日周四(3月27日):国际黄金强势反弹收阳,打破近日震荡调整格局,也重回短期均线上方,多头力量再度加强,回调预期减弱,暗示后市有望继续反弹走强触及3080美元或3100美元阻力目标。...

吸收合并中国重工交易预案出炉 中国船舶高开7.39%

专题:美联储宣布降息50个基点 降息周期A股会怎么走...

陕西信合催收短信是真是假

现代金融服务中,催收短信成为银行和贷款机构常用的催收手段之一。针对“陕西信合催收短信是真是假”的问,需要明确陕西信合即陕西省农村信用合作社联合社,正规金融机构,它会合法渠道进行欠款催收。催收短信一般...

25元买张“检疫许可”,如此私屠滥宰哪来猪肉安全

明码标价的“检疫许可”究竟是怎么流出来的? 又见生猪私屠滥宰。 &e...