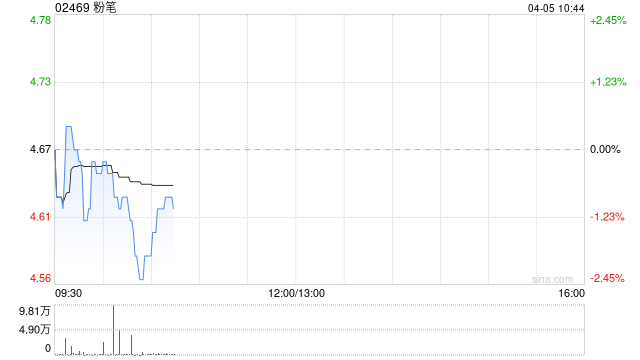

国海证券:首予粉笔“买入”评级 小班课驱动2023年收入增长

国海证券发布研究报告称,首予粉笔(02469)“买入”评级,预测2024-2026年归母净利润5.1/6.6/8.5亿元,2024-2026年经调整净利润5.9/7.1/8.6 亿元。公司是公考赛道龙头,产品、研发、技术能力优秀,未来受益于行业集中度提升和 AI 等科技赋能,有望维持收入、利润的较高水平增长。

该行表示,公司小班课驱动收入增长,OMO协同效应凸显。①小班课是收入的主要驱动。2023 年培训服务营收 25.15 亿元,yoy+6.8%,毛利率 55.4%,同比+3.9pct。分业务来看,小班课、大班课 2023 年收入分别为 16.65/6.66 亿元。②深耕线上,OMO 协同效应凸显。小班课分线上及 OMO 两种形式,公司深耕公考线上培训多年,教学质量稳定,已经形成良好的品牌效应,公司通过深化 OMO 模式,线上线下协同发展,并依托多年积累的学习数据与相关技术提供给个性化学习解决方案,提升小班课业务规模。

相关文章

黄力晨:美国PCE数据符合预期 黄金保持震荡走势

7月1日...

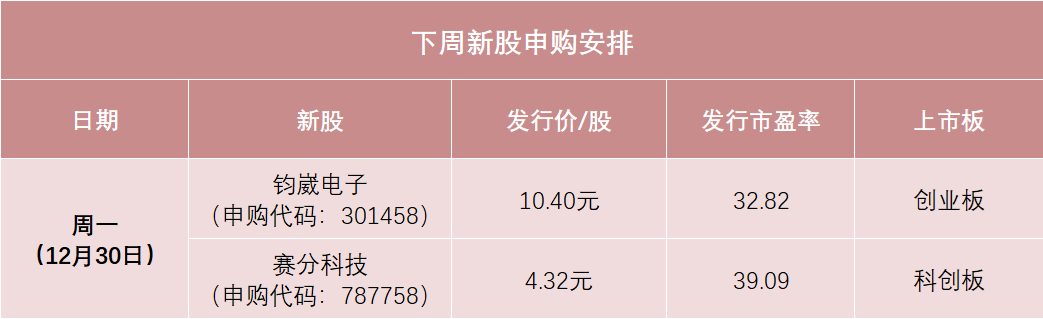

明天,今年最后一拨新股来了

根据...

国内第一大财险公司,昔日高管落马!

国内第一大财险公司一位昔日核心高管落马。 10月25日,中央纪委国家监委网站发布信息,据中央纪委国家监委驻中国人民保险集团股份有限公司纪检监...