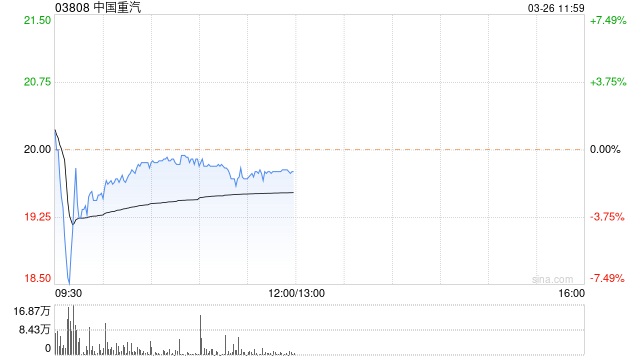

花旗:上调中国重汽目标价至24.8港元 上调今明两年纯利预测

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

花旗发表研究报告指,中国重汽2023财年业绩表现强劲,收入按年增44%至854.98亿元,纯利增218%至53.18亿元,与早前公布的盈警一致。业绩意味着去年下半年收入按年增45%至441.09亿元,按半年计则升7%;纯利按年增655%至29.45亿元,数据符合预期。花旗考虑到中国重汽的最新业绩及更乐观的预测后,将集团2024及2025年的纯利预测分别上调19%及23%,目标价由18港元上调至24.8港元,评级为“买入”。

相关文章

沪深交易所公布北向资金三季度末持股,较调整前市值增加近5000亿元

10月15日晚间,沪深交易所官网公布陆股通(即北向资金)三季度末持股数据。这是沪深港通信披机制调整后,北向资金季度持股数据首次亮...

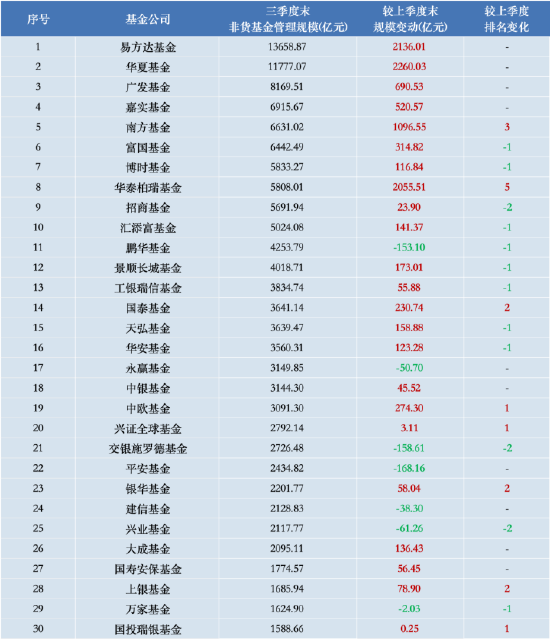

银行系公募“工银瑞信基金”掉队?三季度规模排名下降 明星基金经理纷纷离场

专题:聚焦2024基金三季报...

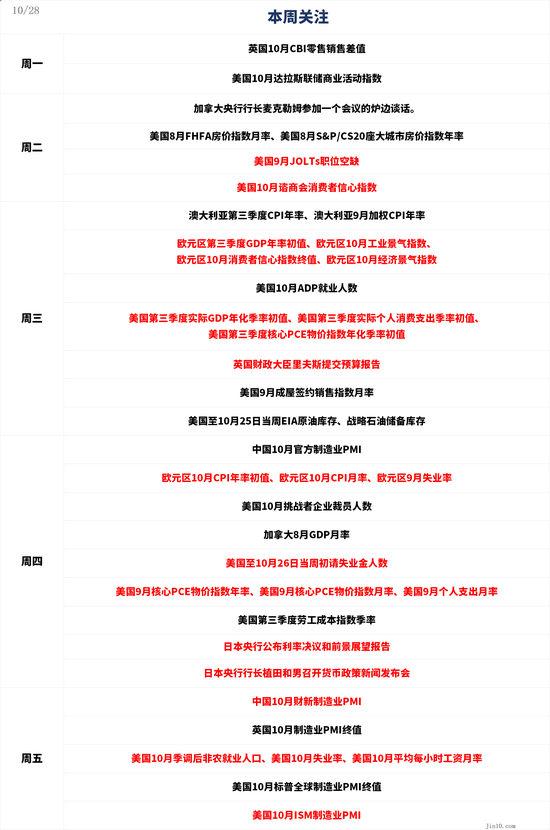

一周展望:美国经济数据轮番轰炸,黄金多头还能扛得住吗?

美联储“静默期”一波重磅数据来袭!美元反攻更进一步?黄金短期回调风险增加,以伊冤冤相报何时了?美股财报季最忙的一周来了.........

金域医学梁耀铭:科技向善,打开中国医检技术创新发展的广阔空间

专题:第27届哈佛中国论坛 当地时间2024年4月12日,2024年哈佛中国论坛欢迎仪式上,中国最大的第三方医检机构金域医学创始人、董事长兼CEO梁耀铭发表主...