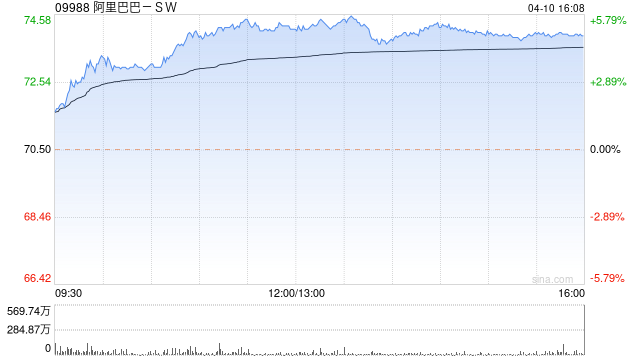

花旗:维持阿里巴巴-SW“买入”评级 目标价下调至122港元

花旗发布研究报告称,受阿里巴巴-SW(09988)继续再投资用户体验、国际数字商业集团(AIDC)的持续投入及云业务再投资的影响,预期经调整EBITA或将于短中期受压。报告维持“买入”评级,将目标价由124港元下调至122港元。

报告指出,得益于阿里巴巴透过低价策略带动客户需求及消费频率,相信其订单数量以及商品成交金额(GMV)增长将有望重新提速,意味着阿里季度GMV与国家统计局线上销售的增长差距将有所收窄。不过,由于淘宝的增长转为快于天猫,尽管零售客户管理收入(CMR)增长将有所提速,但增速仍稍为逊于GMV增长。

花旗预计,阿里截止2024年3月底止的第四财季总收入将同比增长5.8%至2204亿元(人民币.下同),经调整净利润为228亿元,利润率为10.3%。季度淘天集团收入料同比增长2.3%至919亿元;云业务收入增长2.6%至254亿元;综合经调整EBITA将同比跌9%至230亿元,当中,淘天集团EBITA跌2%至384亿元。

相关文章

国泰君安:美债与美股是否会重现“跷跷板”?

国泰...

股市回暖,能为四季度GDP贡献多少?

日前发布研报称,2024年第四季度创纪录的股市成交额可拉动当季GDP同比0.2个百分点,如果市场保持当前的成交量,一季度股市仍有望助力经济“开门红”。 &e...

张尧浠:通胀超预期降低 6月降息加强提振金价仍有看涨

4月1日...

中共中央、国务院发布关于深化产业工人队伍建设改革的意见

中共中央、国务院发布关于深化产业工人队伍建设改革的意见。主要目标是:通过深化产业工人队伍建设改革,思想政治引领更加扎实,产业工人听党话跟党走的信念更加坚定,干事创业的激情动力更加高...

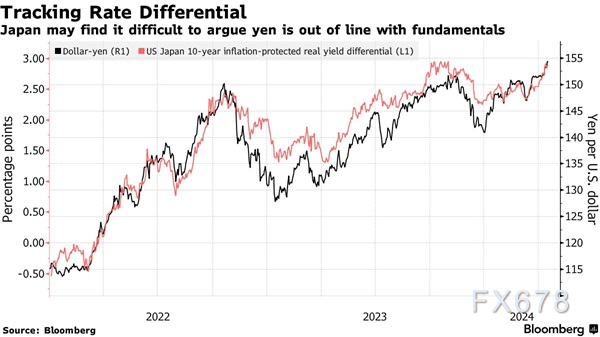

日元风暴持续!34年新低触目,日本财政大臣发出警示

日本财务大臣铃木俊一在周二(4月16日)发出警告,表示若有必要,将准备在外汇市场采取行动,但并未对可能的干预措施进行最大程度的威胁。此前,日元在周一重挫至34年新低。...