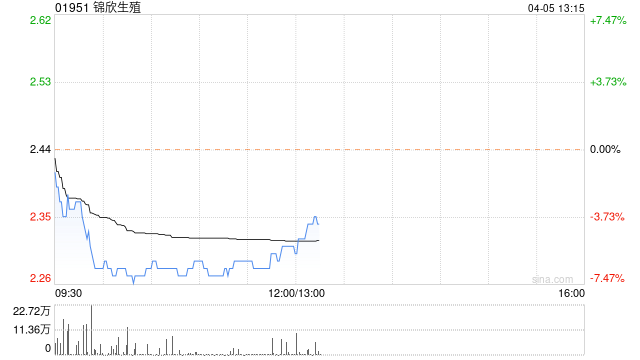

花旗:维持锦欣生殖“买入”评级 目标价下调至6港元

花旗发布研究报告称,维持锦欣生殖(01951)“买入”评级,考虑到深圳新院区延迟开业及武汉医院的利润,将2024及2025年收入下调10%和16.8%,每股盈测下调37.7%及40.9%,目标价由11.5港元下调至6港元。该行认为其估值仍然具有吸引力。同时,先前的医疗事故和诉讼造成的业务中断已经解决,预计集团的业务将会逐步恢复。

报告中称,锦欣生殖去年收入同比增18%至27.89亿元人民币,净利润升1.94倍至3.47亿元人民币,经调整净利润增72%至4.72亿元人民币,表现符合盈警预告。随着疫情和成本控制后业务复苏,公司毛利率从2022财年的37%扩大至42.1%。销售及行政支出比率降至24.1%;净利润率为12.4%。管理层给予指引2024财年的经调整净利润将同比升15%。

相关文章

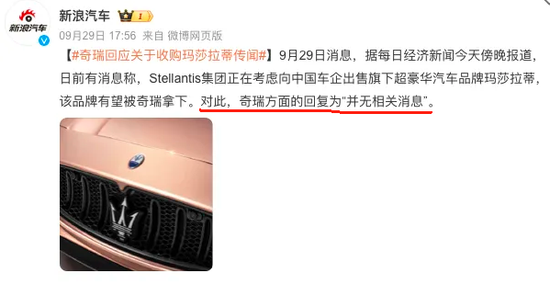

都传闻要收购玛莎拉蒂了,奇瑞谋划20年还没上市?

转自...

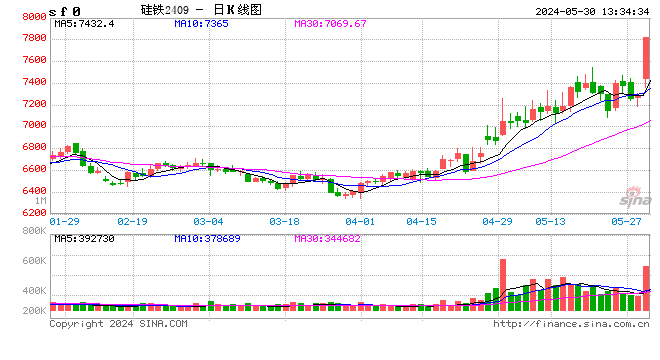

热点速递:《2024-25年节能降碳行动方案》对铁合金的影响

今日上午,硅铁主力合约 2409 涨停,我们判断主要是由于市场中传阅的《2024-2025年节能降碳行动方案》的通知将会对铁合...

德美法英领导人联合发声!事关伊以,普京表态

德国总理朔尔茨10月18日在柏林表示,德国将继续支持乌克兰,但必须确保北约不会成为交战方,以免酿成更大灾难。 朔尔茨当天...