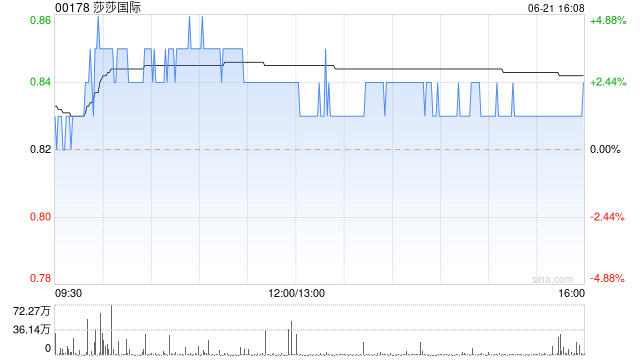

花旗:维持莎莎国际“买入”评级 目标价下调至1.49港元

花旗发布研究报告称,维持莎莎国际(00178)“买入”评级,将2025及2026财年的纯利预测下调14%与13%,目标价由1.74港元下调至1.49港元。该行认为,虽然由于宏观环境疲弱及消费者行为改变,令莎莎销售及盈利复苏可能慢于预期,但公司估值不高。

报告中称,莎莎国际2024财年纯利升2.76倍至2.19亿元,略低于该行预期,销售增长25%亦逊预期。末期息每股5仙,管理层计划未来维持稳定派息率70%。

相关文章

【专题】豆菜粕:大国经贸关系之GMO证书收紧影响评估

摩根大通17日发布研报称,对冲基金表现出对共和党胜选相关股票的强烈偏好,“特朗普胜选”这一预期被充分计价。而其所推行的“美元贬值”计划对国内豆粕来说是一个利...

今年政府工作的重点是扩大内需尤其是提振消费

专题:金融视角·聚焦2025年两会...

一文读懂!2024年全球原油市场供给结构及特性

过去一年,以沙特和俄罗斯为首的OPEC+减产成果显著,将全球原油产量维持在了较低水平。截止到2024年2月份,全球原油产量为7540万桶/天,...

Meta将收到134亿美元罚单?欧盟据称未来两三个月或会发布决定

据知情人士透露,Meta平台将在未来几周内收到欧盟的巨额反垄断罚款,理由是该公司利用其在广告市场上的主导地位,将分类广告服务Facebook Marketplace与其社交网络捆绑在一起。...