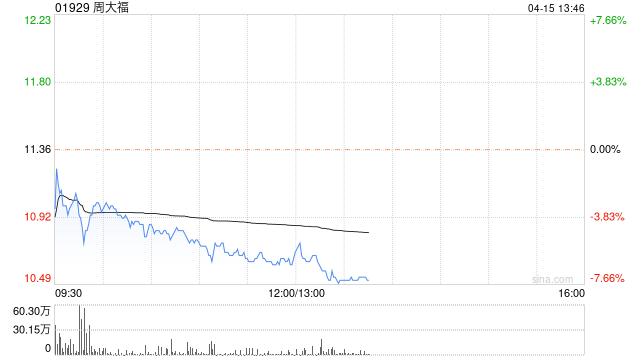

花旗:维持周大福“跑赢行业”评级 目标价15.11港元

花旗发布研究报告称,维持周大福(01929)“买入”评级,料2025财年市盈率为13倍,股息率超过5%,估值要求不高,目标价14.2港元。周大福管理层继续认为,2025财年新开加盟店具增长潜力。

报告中称,公司上季总零售销货价值(RSV)增长12%,好过该行预期。上季门店净关闭属意外,但由于重点转向提高现有门店的质量,因此没有影响销售业绩。管理层有信心实现2024财年收入14%至16%(mid-teens)增长和营业利润增长率大于20%的目标。

相关文章

低空经济板块火热 基金多主线布局潜力标的

最近一段...

百济神州吴晓滨:中国创新药如果能够走向发展中国家,世界局势将产生巨大改变

专题:2024亚布力企业家第二十届夏季年会 “2024亚布力企业家第二十届夏季年会”于8月30日-9月1日在广州市举行。百济神州全球总裁兼首席运...

小红书连续第二年拿下央视春晚“独家笔记分享平台”

继阿里、B站之后,又一家互联网公司加入了央视春晚的合作名单。 1月13日,小红书正式宣布成为中央广播电视总...

放量震荡,还能打吗?三大因素驱动这一行业高景气

三大因素驱动液冷行业发展。 11月21日晚,高位人气龙头海能达发布股票交易异常波动公告称,近日英国高等法院...