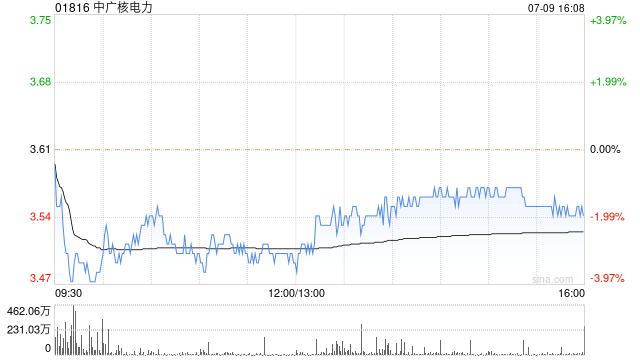

花旗:重申中广核电力“买入”评级 目标价3.6港元

花旗发布研究报告称,重申中广核电力(01816)“买入”评级,目标价3.6港元。公司今年上半年的上网发电量仅同比增长0.1%,低于预期,主要由于期内停电次数较去年同期多,考虑到其高利润发电厂发电量大幅削减,目前预测中期净利润可能会同比下跌约5%。

然而,该行预期下半年停电次数会减少,发电量将随之增加,相信下半年影响不大。基于中广核电力具一定防守性,盈利能力没有受到相对疲弱的中国经济影响太多,政府亦鼓励使用核电。花旗又提醒,上半年盈利影响因素亦包括其他收入当中的增值税退税,由于是以收款为基础入账,因此较难预测。

相关文章

“带金销售”放倒药剂科主任,5家上市公司业务员参与贿送

医药医疗领域,有个行业不陌生的词,叫:带金销售。 是指医药企业在销售药品、器械等医疗产品时,通过给予医疗机...

*ST美谷(000615.SZ)持股5%以上股东持股比例变动信息披露不及时 收到监管函

2024年6月11日,*ST美谷(维权)(000615.SZ)收到了深圳证券交易所下发的监管函。 &em...

“巨星系”仇建平又双叒叕要敲钟了!

“并购狂人”即将收获第4家上市公司。 中国资本市场风起云涌,各大资本系族在历史的齿轮中留下了各种印迹,有的...

今麦郎被曝对管培生进行魔鬼特训!要求去陌生人家讨饭?回应来了

今麦郎被曝对管培生进行魔鬼特训!负重徒步60公里,还要求去陌生人家讨饭?回应来了 在当下的职场环境中,还在推崇“绝对服从...