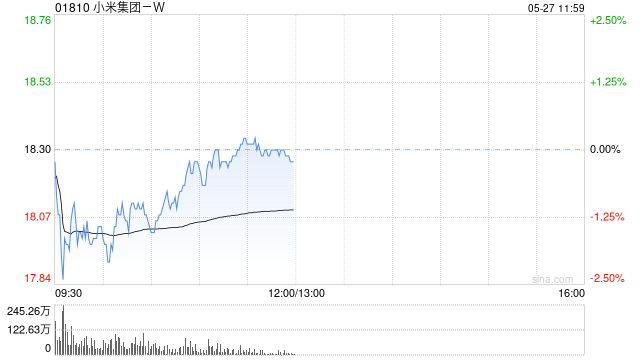

建银国际:维持小米集团-W“跑赢大市”评级 目标价上调至23港元

建银国际发布研究报告称,维持小米集团-W(01810)“跑赢大市”评级,上调2024-2026财年经调整利润预测29%-39%,目标价从20.5港元上调12.2%至23港元。该行预计小米2024和2025财年SU7交付量为11万和11.9万。

该行指出,2024年第一季度是小米复苏的好开头,业绩超出机构预期。收入同比增27%至755亿元人民币,毛利率扩张2.8个百分点至22.3%,经调整经营利润为46.7亿元人民币,经营利润率为6.2%。经调整纯利同比上升101%至65亿元人民币,高出市场共识27%。

分业务看,小米智能手机表现良好,首季收入同比增33%,主要原因是出货量增加,平均销售单价(ASP)持平。智能手机毛利率达到14.8%,主要受益于产品组合变化更好。物联网销售同比增21%但是按季持平,受益于笔记本电脑、平板电脑和穿戴设备销售增加。截至4月30日,小米SU7汽车已确认订单88063台,4月整体交付为7058台。管理层的目标是6月SU月交付量为1万台,2024财年超过10万台,目标是12万台。该行认为这一目标可实现。

相关文章

菜鸟还有比IPO更重要的事情

3月26日,阿里巴巴发布公告称,决定撤回子公司菜鸟智慧物流网络有限公司在港交所提交的上市申请。 紧接着,集团计划向菜鸟的少数股东(包括...

欧洲央行10位高官集体表态:通胀率跌破目标水平,但大幅降息需谨慎

一些欧央行理事成员认为,未来利率政策仍需关注数据。目前的通胀率正在接近2%的目标,需循序渐进降息,因此,未来50个基点降息的可能性不大。 在欧洲央行今年第三次降息之后,...

黄金说:特朗普的政策主张及其对黄金走势影响几何?

特朗普的政策主张及其对 黄金走势影响几何? 美国大选结...

避免未成年人网络成瘾,希腊政府发布“儿童钱包”应用

综合欧洲新闻网、美联社 2 日报道,希腊政府本周宣布了一项防止未成年人网络成瘾的策略,其中包括推出一款名为“儿童钱包(Kids Wallet)”的全新应用程序。 &ems...

四处出击应对“红海”竞争,舒宝国际摆脱增长焦虑了?

依靠内销和出口“两条腿”走路,总部位于泉州晋江的舒宝国际在竞争激烈的一次性使用卫生用品市场里闯出了一片天地。 日前,舒宝...