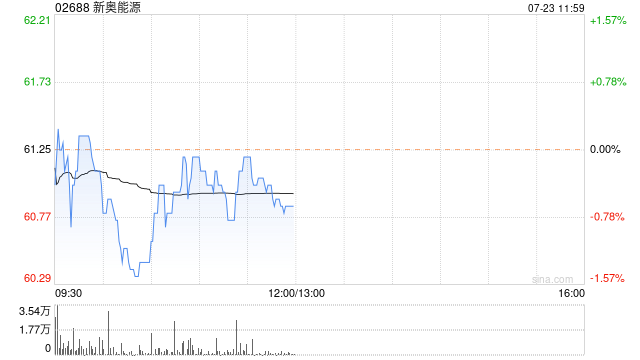

建银国际:维持新奥能源“中性”评级 目标价调高至58港元

建银国际发布研究报告称,维持新奥能源(02688)“中性”评级,下调2024/2025年度核心盈利预测3%/3%,考虑到较低的批发天然气利润和VAB收入,也鉴于并购机会减少,降低其资本支出假设,目标价由55港元调高5.5%至58港元。

该行表示,偏好新奥能源,因为其在天然气公用事业领域中具有更好的ESG概况,其股息承诺(派息比增加4个百分点至2024年44%,中期达50%),及股份回购措施提振投资者信心。但2024年盈利降低股份可能会立即重新评级的可能性。

相关文章

华东重机跨界GPU消息发布前股价涨停 完善的信披制度是公司与市场共赢的前提

每经评论员 贾运可 近日,华东重机(SZ002685,股价3.34元,市值33.66亿元)...