净利暴跌21%,股价已“腰斩”,华润燃气还能迎来价值重估?

热点栏目

客户端

格隆汇

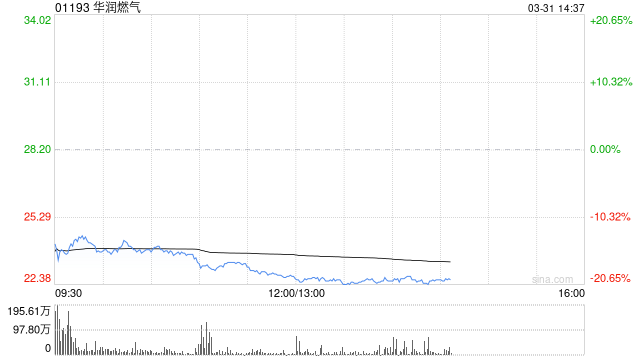

业绩大幅下滑,华润燃气股价遭遇大跌。

今日,华润燃气跳空低开,最新跌17.55%,报23.25港元/股,总市值538.01亿港元。

近年来,华润燃气股价持续走低,自2021年6月的高点至今,公司股价在3年多的时间内累计跌超50%。

业绩低于预期

财报显示,华润燃气2024年实现营收1026.76亿港元,同比增长1.4%;核心利润为41.48亿港元,同比增长0.02%;股东应占溢利为40.88亿港元,同比下降21.7%;基本每股收益为1.8港元。

华润燃气去年的毛利率为17.8%,较前一年同期下降0.4个百分点,主要是由于毛利率相对较高的接驳收入占比由10.8%下降至9%。

券商普遍认为,华润燃气的这份业绩低于预期。

分业务来看,

2024年,华润燃气的零售销气量为399.1亿立方米,同比增长2.9%,其中居民、工业、商业气量分别同比增长6.3%、1.5%、3.8%。

期间,华润燃气的综合服务业务营业额达42.1亿港元,同比增长4%;溢利同比增长2.1%至14亿港元。

华润燃气表示,该业务的渗透率仍处于低位,未来有望成为公司的重要业务组成部分。

综合能源业务上,截至2024年底,华润燃气的分布式能源、分布式光伏、交通充能累计签约3.2GW、286MW,478MW,累计投运2.6GW、94.7MW、415MW。

2024年的能源销售量同比高增27.2%至37.4亿千瓦时,实现综合能源毛利3.6亿港元,同比增长33.6%。

此外,华润燃气2024年的资本开支规模为44.2亿港元,同比下降56%,资本开支规模收缩,带动公司自由现金流同比提升14.2%至25.8亿港元。

分红下降

分红上,华润燃气拟派末期股息0.7港元/股,连同中期分红公司全年股息达0.95港元/股,派息率为53%,但较前一年的每股1.16港元有所下降。

展望未来,券商依然看好华润燃气,认为公司有望迎来价值重估。

申万宏源认为,考虑到公司较为稳定的销气业务利润占比持续提升,双综业务有效弥补接驳业务利润下降影响,利润质量改善后,华润燃气的估值有望修复至历史正常水平。

以2025年归母净利润计算,申万宏源给予公司16xPE估值,计算公司合理市值为803.8亿港元,较当前市值有23.2%的上涨空间。回购也有望进一步增加公司单股价值,维持“买入”评级。

华泰证券给予华润然的目标价为28.5港币(前值31.68港币基于12x25EPE),基于15x25EPE,高于五年历史均值(12xPE)。零售气与双综等可持续业务利润占比上升,业绩不确定性因素逐步弱化,有望带来公司价值重估。

花花编辑

相关文章

期中测试卷写评语技巧与建议解析

本次期中测试卷的评语旨在帮助同学们了解自己的学习状况,发现不足之处,以便在接下来的学习中有的放矢,提高效率。 一、总体评价 对同学们在本次期中测试卷中的表现进行总体评价。可以从试卷的难度、同学...

长江有色:11日碳酸锂价期现分化 宏观政策扰动成短期核心变量

热点栏目 客户端 4月11日,长江有色金属网数据显示,长江综合电池级碳酸锂99.5%现货价报69,200-73,400元/吨,均价71,300元/吨,与前日持平;工业级碳酸锂99.2%现货价68,1...

谨诚法律发短信说我欠款怎么办

谨诚法律发短信说我欠款怎么办——我的亲身经历和经验分享大家好,我是一个普通的上班族,之前因为一些经济上的不小心,碰上了信用卡和网贷逾期的问。也正因为这事,我深刻体会到了负债人的痛苦和无助。但幸运的是...

日本央行暗示对关税影响越来越谨慎 加息押注减弱

日本央行基于分行经理意见发布的一份报告传达了对贸易紧张局势加剧对全球经济潜在影响的谨慎态度,这给了交易员进一步削减加息押注的动力。 根据周一发布的分行经理季度观点摘要,许多经理表示作为分行他们将密切关...

贴现率下降是2025年中国股市上升的关键动力,A50ETF华宝(159596)连续2天获资金净流入

4月21日,截止午间收盘,A50ETF华宝(159596)跌0.09%,半日成交额7311.75万元。资金流向方面,连续2天获得净申购。 国泰海通证券表示,建议投资者尽快转变对股市主要矛盾的认识,提高...

政策层面又迎利好!央企红利ETF(561580)19个交易日持续“吸金”、份额刷新近两年新高

在此背景下,市场资金加码脚步不停。其中,市场首只央企红利类主题ETF——央企红利ETF(561580)已连续19个交易日实现资金净流入,累计吸金3.87亿元,推动其最新规模、份额双双创下近两年新高,分...