聚丙烯:四季度供需博弈 市场价格低位震荡

【导语】:四季度PP市场整体表现平淡,部分现货存在结构性货源偏紧的情况对市场有一定支撑,但需求疲软仍拖累市场上行空间,成本端原油宽幅震荡对市场指导有限,在多重因素博弈下四季度PP市场整体呈现窄幅震荡的趋势,明年一季度供应压力增加明显,预计市场上涨空间有限。

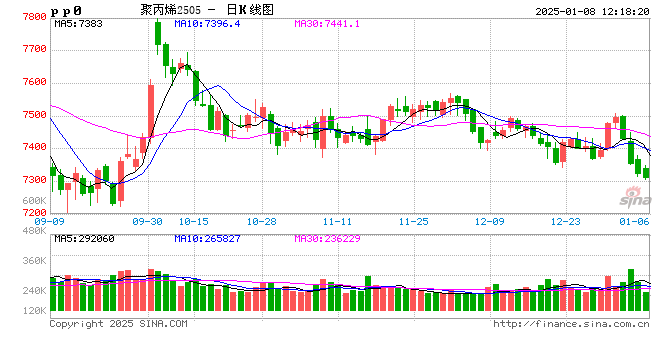

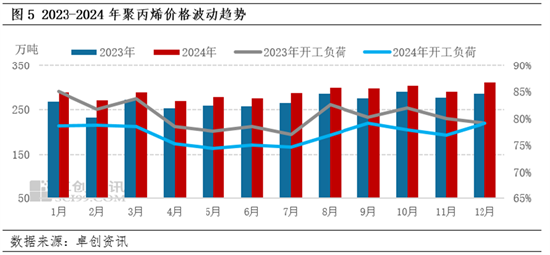

四季度市场窄幅波动 价格重心连续下移

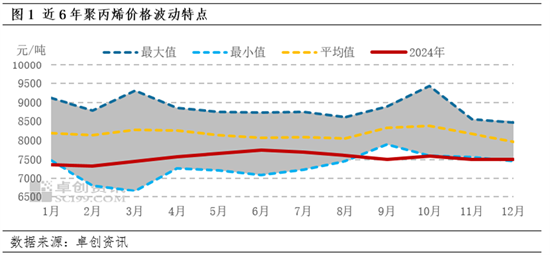

2024年四季度PP市场呈现低位震荡的运行趋势,在近6年的价格运行区间中处在历史最低水平,且在10月底再度创造历史同期价格新低。四季度PP市场价格整体波动幅度不大,最高点出现在10月第一个工作日7775元/吨,最低点出现在10月最后一个工作日7465元/吨。

均价来看,四季度华东地区PP拉丝均价在7531.13元/吨,较三季度下跌0.91%,同比2023年四季度下跌 0.09%;共聚主流市场均价在7806.53元/吨,较上一季度下跌0.34%,同比2023年三季度上涨1.86%。

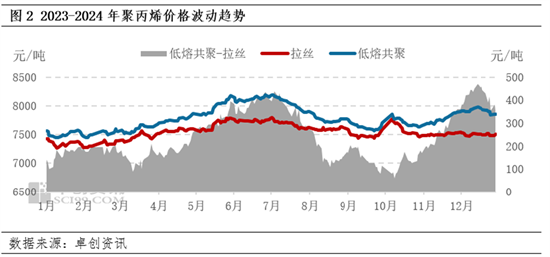

四季度来自成本端的提振有限,原油宽幅震荡对PP市场难有明确引导,供需博弈仍是四季度PP市场变动的主要原因。供应端来看,新增产能释放不及预期,多套新装置开车时间延后,对市场冲击有限,同时四季度初期检修装置相对集中,部分区域存在结构性货源偏紧的情况,对市场有一定支撑,特别需要关注的是,低熔共聚因排产比例低以及装置检修的原因,缺货情况普遍,使得市场价格一路上涨,低熔共聚-拉丝价差走阔明显。但从需求端来看,下游工厂订单仍旧跟进不足,需求弱势拖累PP市场价格上行。综合来看,在供需的博弈下,不同品类的PP市场价格出现分化,拉丝市场整体呈现窄幅震荡的态势。

下游开工负荷下滑 需求淡季特征明显

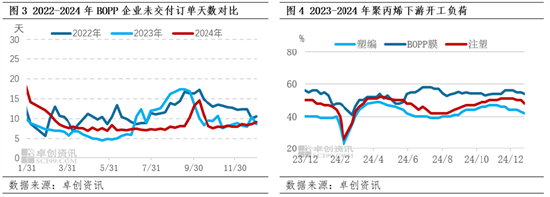

从需求端来看,四季度淡季特征明显,不同下游开工负荷均呈现下行趋势。目前来看,下游大型企业订单相对稳定,但部分中小企业订单仍旧跟进不足,出现停车或者降负荷情况,使得下游整体开工负荷有所下滑。除此之外,临近年底,部分海外订单均已交付,外贸代工厂逐渐进入假期,进一步拖累市场需求。出口方面,海外需求疲软叠加海运费高企,出口情况并不乐观,难以带动国内需求。

检修装置重启 供应压力增加

四季度装置检修重启交替,但新产能投放不及预期,多套装置开车延后,对市场冲击有限。四季度产量在903.92万吨,环比三季度上涨2.06%,前期存量检修装置的重启是产量增加主要原因。但四季度整体产量增幅有限,且部分市场存在结构性货源偏紧的情况,对市场存阶段性支撑。

预计2025年一季度PP市场将呈现先跌后涨的走势。1月,新增产能继续释放,而检修装置减少,供应量预计将有所增加,但春节假期临近,下游工厂逐步停工,需求随之减弱。2月需求降至年内低点,叠加节后企业库存积压压力增大,降库促销意愿增强,市场重心或将显著下移。至3月,下游开工率逐步回升,同时上游生产企业检修装置增多,市场支撑力增强,市场重心有望逐步抬升。

相关文章

主谈人才引进,朔尔茨率团访印,双方将开展第7轮德印政府磋商

据印度新德里电视台报道,德国总理朔尔茨25日率领高级别政府代表团访问印度,与印度总理莫迪在新德里举行会谈,双方将开展第7轮印德政府磋商。 报道称,莫迪在会谈中...

日本9月全国核心CPI增速放缓 日央行本月底料按兵不动

日本主要...

Palantir CEO 亚历克斯·卡普:机构必须适应宏观趋势,人工智能正加速变革

2025年2月24日,美国软件与服务公司Palantir Technologies联合创始人兼首席执行官亚历克斯·卡普(Alex Karp)在纽约经济俱乐部...

ST起步、联翔股份、康隆达、*ST富润业绩预告“失真”,浙江证监局连开四张罚单

针对业绩“变脸”的强监管仍在继续。 5月28日晚间,又有多家上市公司因业绩预告与实际披露差...

传法巴、瑞银有意收购汇丰(00005)德国财富管理部门

获悉,7月5日,有市场消息指出,汇丰(00005)此前考虑出售德国多项业务,法国巴黎银行和瑞银对汇丰德国财富管理部门表现出兴趣。瑞士宝盛集团亦在研究这项业务,而该业务的交易估值可能...