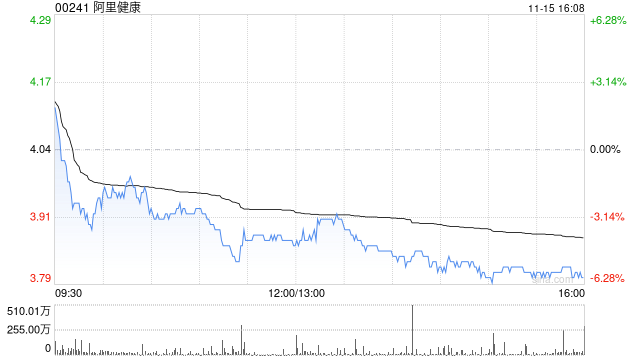

麦格理:维持阿里健康“跑输大市”评级 目标价下调至3.4港元

麦格理发布研究报告称,维持阿里健康(00241)“跑输大市”评级,将今明两财年收入预测分别下调7%及8%,今财年调整后盈利预测上调11%,以反映上半财年较佳的盈利能力表现,不过下财年盈利预测则下调8%,目标价下调13%至3.4港元。

报告中称,阿里健康截至9月底止上半财年收入符合预期,盈利超出预期,主要受惠于毛利率改善。期内,电子商务广告业务快速增长,推动综合平台抽佣率上升,并有利整体毛利率的表现。不过,公司销售增长的可见性及整体医疗产品需求仍然低迷。

相关文章

但是最终这笔交易在2016年6月以放弃回归告终

来源:环球老虎财经app 尽管手握超1700亿的现金储备,小米仍计划筹资425亿港元。事实上,这并不是雷军...

美媒:沙利文将赴印度访问,预计将是拜登政府成员最后一次高调访问印度

据美联社1月4日报道,美国总统国家安全事务助理杰克·沙利文将于1月5日至6日访问印度,沙利文此行将重点关注战略技术合作,涵盖国防、太空和人工智能领域。美联社称,预计这将是拜登政府成员最后一次高调...

回购热情攀升,369家上市公司发布回购增持方案,14家券商回购4.81亿股

3月2日讯(记者 陈俊兰)在政策层面不断加码的背景下,上市公司回购增持热情不断升温,券商也纷纷加入回购行列。 从回购计划来看,自回购增持再贷款专...

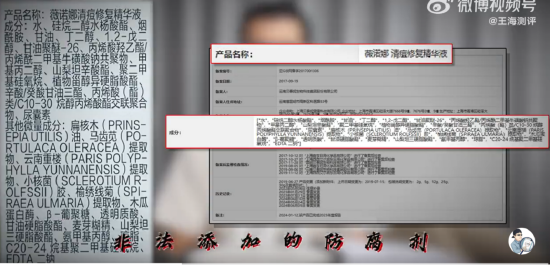

薇诺娜被指非法添加防腐剂 “王海测评”称最低可退一赔三

8月19日上午消息,“王海测评”官方微博发布视频称,千万粉丝网红店销售的薇诺娜清痘修复精华液非法(隐瞒)添加防腐剂。 该微博表示,上市...

特别是2024年第四季度直接就爆发式增长

20...