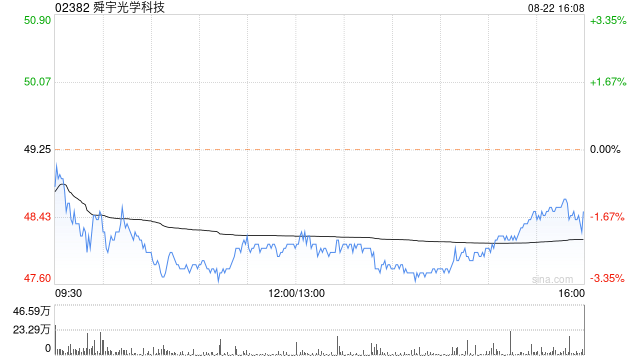

麦格理:予舜宇光学科技“跑赢大市”评级 目标价降至76.2港元

麦格理发布研究报告称,下调对舜宇光学科技(02382)目标价,由79.2港元降至76.2港元,评级“跑赢大市”。该行下调对公司今年至2026年纯利预测1%至3%,反映手机镜头毛利率预测被下调。该股亦为麦格理亚太区买入名单股份。

该行相信,舜宇下半年及明年已改善的业绩指引及更佳的产品销售均价与毛利率展望,已令投资者重拾信心。镜头升级将在明年反映,因手机供应商正诱使消费者更换更佳硬件配备及具人工智能功能的手机。该行认为公司盈利可见度改善,目前股价相当于2025年预测市盈率14倍属吸引。

相关文章

“驾校第一股”东方时尚再掀风波!董事长徐劲松被罢免,前任董事长前妻接任

本文源自:金融界 2月27日,东方时尚驾驶学校股份有限公司(以下简称“东方时尚”或“ST东时(维权)”)公告称,公司董事...

李强签署国务院令 公布修订后的《中华人民共和国保守国家秘密法实施条例》

北京7月22日电 国务院总理李强日前签署国务院令,公布修订后的《中华人民共和国保守国家秘密法实施条例》(以下简称《条例》),自2024年9月1日起施行。 &em...

对话新西兰前总理希普利:企业践行ESG是良好商业领导力的核心

国际金融论坛(IFF)第21届年会于22-23日在香港召开。在当前全球复杂多变的局势背景下,各国政府与私营部门如何携手实现市场发展与可持续目标,成为焦点话题...

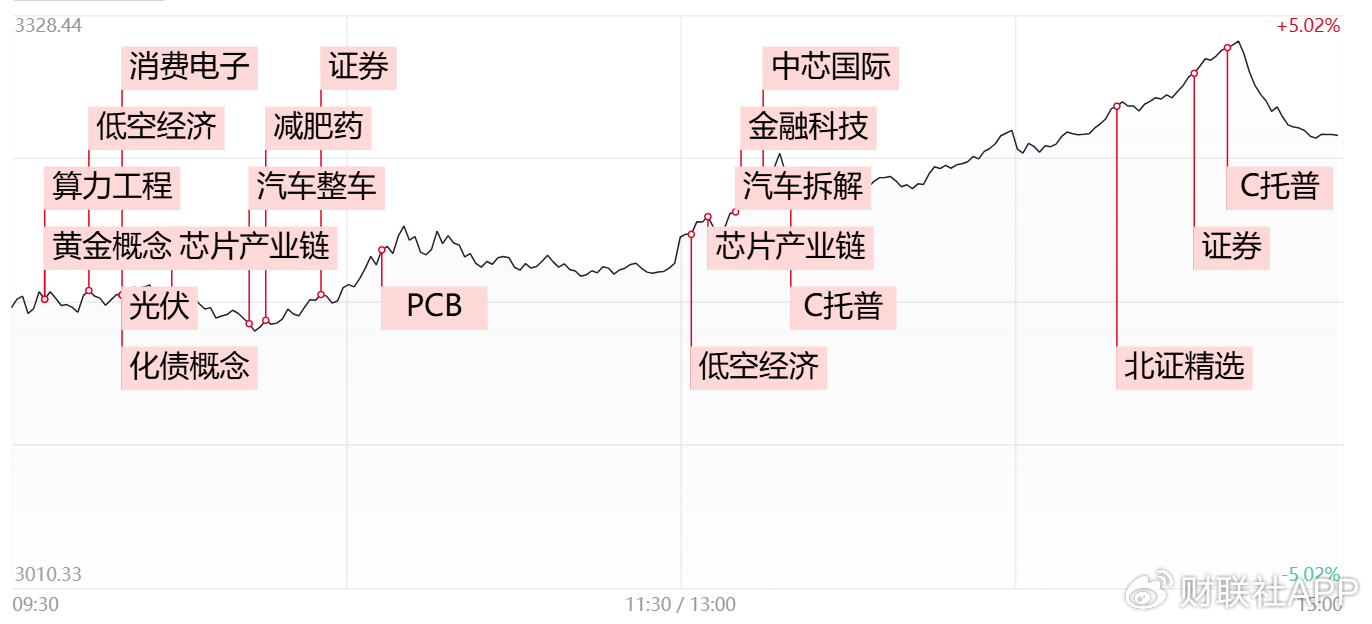

【每日收评】科创50大涨超11%,两市成交额重回2万亿

,市场午后大幅走高,创业板指领涨,科创50指数涨超11%。沪深两市全天成交额2.1万亿元,较上个交易日放量6064亿。盘面上,芯片股集体爆发,富乐德、珂玛科技、中芯国际、捷捷微电、台基股份等多股...