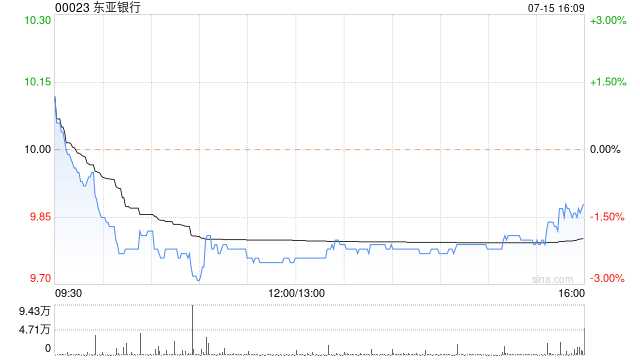

瑞银:下调东亚银行评级至“中性” 目标价降至10.5港元

瑞银发布研究报告称,将东亚银行(00023)评级由“买入”下调至“中性”,目标价由12港元下调至10.5港元。瑞银预计,与房地产相关的持续拨备将成为今年度盈利最大阻力,预计今年上半年税后净利将同比大跌30.6%,但约5.9%的股息回报及1.9%的回购回报有助部分缓冲其下行风险。

报告中称,考虑到HIBOR疲弱、美联储减息预期、贷款需求低迷以及香港商业地产风险敞口所带来的逾期放款风险上升,相应将东亚银行2024至2026年每股盈利预测分别下调34%、28%及12%,认为不良贷款风险仍将是盈利的最大不确定因素。

瑞银预期,今明两年信贷成本将维持高企,截至2023年底止东亚的香港房地产开发及投资贷款占比分别达到5.4%和9.4%,抵押比率分别为59.4%和92.4%,预期香港楼市发展前景及不良贷款趋势将是需要关注的主要风险。

相关文章

于东来发文:胖东来没有任何直播带货,请大家预防受骗!还承认自己表达方式不对,呼吁大家不要再争论

11月28日,胖东来创始人于东来在其社交媒体账号发文表示,胖东来没有任何直播带货,请大家预防受骗! &e...

金融监管总局:对风险隐患较大财险公司实施高强度监管,研究提级监管相关程序

国家金融监督管理总局办公厅印发《关于强监管防风险促改革推动财险业高质量发展行动方案》。 其中提出,推进分级分类监管。健全...

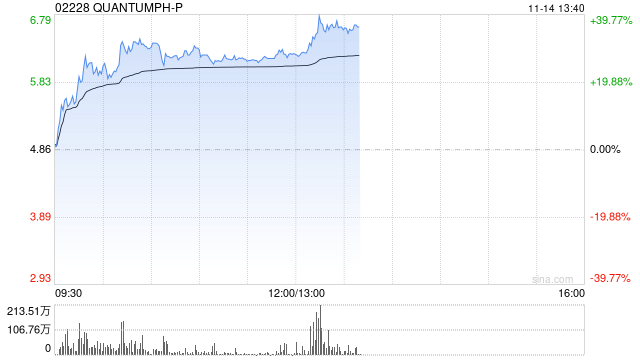

生科仪器大利好,京津沪等九地或可设立外商独资医院

近日,商务部、国家卫生健康委、国家药监局发布关于在医疗领域开展扩大开放试点工作的通知,其中提出拟允许在北京、天津、上海、南京、苏州、福州、广州、深圳和海南全岛设立外商独资医院(中医类除外,不含并...