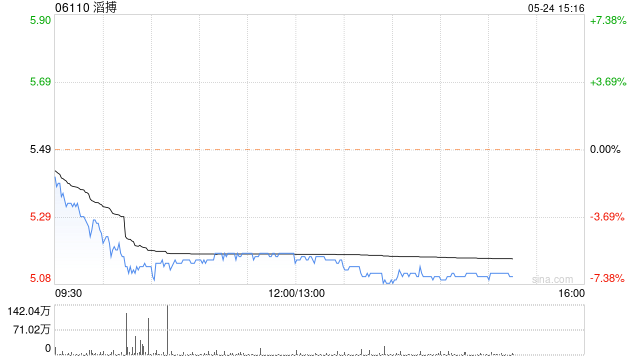

瑞银:予滔搏买入评级 目标价降至7.3港元

瑞银发布研究报告称,予滔搏(06110)“买入”评级,由于考虑到2024财年盈利逊预期和近期销售趋势疲软,将2025至2027财年每股盈利预测下调3%至4%,目标价由7.5港元降至7.3港元。公司指引2025财年销售额料录同比增长。

报告中称,公司2024财年盈利较预期弱,今年2月底止下半财年净利润同比增长27%,比该行预期低7%,原因是收入、毛利率和营运费用率未达预期,但被税率降低部分抵销。由于1至2月份高基数效应,2024下半财年收入同比增长7%,比该行预期低3%。

相关文章

华源证券给予密尔克卫买入评级 业绩持续修复 静待化工景气反转

华源证券08月05日发布研报称,给予密尔克卫(603713.SH,最新价:48.88元)买入评级。评级理由主要包括:1)货代景气提升,分销品类拓展较快,...

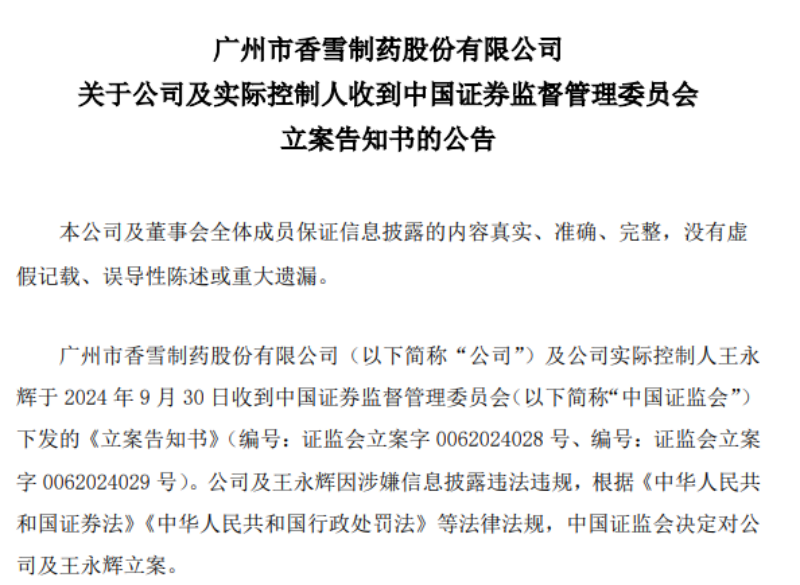

“中药狂人”的危机时刻:被证监会立案,香雪制药及子公司被强执超10亿元

刚经历了股价暴涨的老牌中药企业香雪制药(维权),又陷入了新的危机之中。 近日,香雪制药及公司实控人王永辉因...

集团基础建材板块经营性净现金流占比超过38%

中国建材党委书记、董事长周育先在2025年全国“两会”期间接受采访时表示,2024年,中国建材集团(以下简称“中国建材”)基础建材、新材料两大行业均出现...