闪回科技再冲港股:持续亏损毛利率不足5% 市场份额仅为1.4%是否会步万物新生后尘?

近日,闪回科技有限公司(下称“闪回科技”)更新了招股书,继续冲击港交所上市,清科资本为独家保荐人。

10月8日,闪回科技获得了中国证监会国际合作司发布的关于闪回科技境外发行上市备案通知书,距离登陆资本市场再进一步。

闪回科技主要从事的是提供消费电子产品后市场交易服务,即从个人或企业等渠道通过以旧换新、闲置回收等途径获得二手消费电子产品,之后对采购的二手消费电子产品进行检测与相关处理,再通过线上平台出售给个人、企业等各类卖家。

近年来闪回科技收入增长但却持续亏损,业务模式下毛利率接连下滑,2024上半年仅为4.5%。在二级市场上与闪回科技业务较为相似的公司为万物新生(爱回收),但其业务规模、毛利率、盈利水平等方面均远超闪回科技,但资本市场却似乎并未表示认可,上市以来,万物新生难逃股价下跌与市值蒸发,目前股价已经破发80%,市值仅余不到6亿美元。

收入增长却持续亏损 毛利率持续下滑“入不敷出”

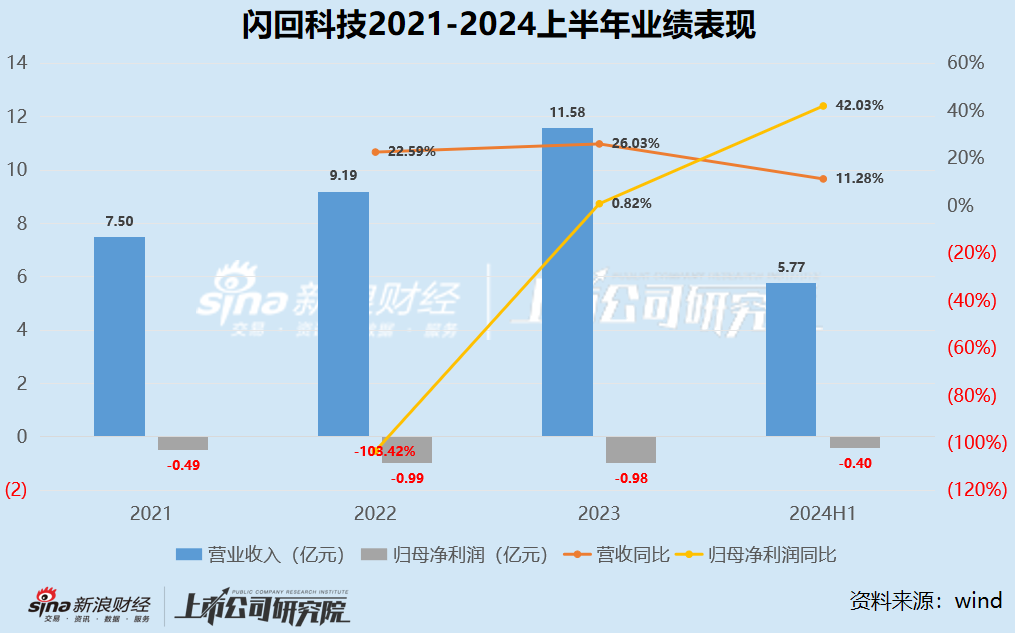

据招股书显示,2021-2024上半年闪回科技实现营业收入分别为7.50亿元、9.19亿元、11.58亿元、5.77亿元,尽管保持增长,但增速已有所放缓。

更何况,闪回科技的增收不增利问题也依然存在,收入的增长并未能使公司摆脱一直以来的亏损。2021-2024上半年,闪回科技的归母净亏损分别为0.49亿元、0.99亿元、0.98亿元、0.40亿元,距离实现盈利还有不小的距离。

收入保持增长但却持续亏损的背后,是闪回科技的业务模式下明显下滑的毛利率以及被佣金拖累。

闪回科技的业务模式注定了公司本身就很难取得高毛利。在消费电子产品后市场交易服务市场中,闪回科技的业务模式主要分为供应渠道与销售渠道两类渠道,其中,供应渠道为通过个人消费者的以旧换新、闲置回收以及部分企业渠道获得二手消费电子产品,之后对采购的二手消费电子产品进行检测与相关处理,再通过线上平台出售给各类卖家。即闪回科技的业务本质是回收-翻新-再出售的中间商生意,十分依赖上游供应与下游销售渠道。

2021-2024上半年,闪回科技的销售成本占比分别为91.79%、93.84%、93.19%、95.51%,逐年高企。其中二手消费电子产品的采购成本占最主要部分,而除此之外,还有宣传服务费及佣金,闪回科技从上游采购合作伙伴购入二手消费电子产品时,需要向其支付宣传服务费及向前台销售人员支付佣金,2021-2024上半年闪回科技支付的宣传服务费及佣金分别为7062.3万元、7688.7万元、7439.1万元、4791.8万元,分别占同期间收入的9.4%、8.4%、6.4%及8.3%。

由此,闪回科技本就不高的毛利率近年来还持续下滑,2021-2024上半年闪回科技的销售毛利率分别为8.20%、6.06%、6.76%、4.49%,从回收到再出售的业务模式下利润空间进一步被压缩。而从销售二手手机类产品的毛利率来看下滑则更加明显,同期分别为6.7%、4.9%、5.8%、3.8%。

多年来的持续亏损,也让闪回科技近乎“入不敷出”。2021-2024上半年,闪回科技的经营性现金流净额分别为-0.06亿元、-0.44亿元、-0.48亿元、0.13亿元,仅今年上半年实现了正向流入,近年来闪回科技的流动比率也在0.3上下徘徊,难言自身“造血”能力。

持续“失血”、对赌压力亟需上市 市场份额仅为1.4%

近年来,闪回科技的流动负债持续增加,2021-2024上半年流动负债净额分别为2.37亿元、3.36亿元、6.31亿元、6.72亿元,而这主要是由于公司授予投资者的优先权产生的赎回义务账面值变动导致赎回负债的不断增加。在这背后,则是闪回科技与多轮投资者都签订了带有赎回权的对赌协议,倘若公司没能在一定期限内完成上市,投资者有权要求公司赎回其股份。

在对赌协议的压力下,闪回科技迫切需求登陆资本市场。

然而,对比业务类型与闪回科技相类似、已经于2021年在美国纽交所上市的万物新生来看,闪回科技不仅难以望其项背,且上市后股价前景也堪忧。

经营业绩方面,2021-2024上半年万物新生的营业收入分别为77.80亿元、98.69亿元、129.66亿元、74.28亿元,是闪回科技的十几倍之多,且增速也较快;而其毛利率也在20%上下,远高于闪回科技明显下滑、仅有个位数的毛利率。而二者的相似之处则在于都陷于亏损中,2021-2024上半年万物新生的归母净亏损分别为13.25亿元、24.68亿元、1.56亿元、1.04亿元,亏损有所收窄。

更何况,从行业整体来看,闪回科技的市场份额也并不算高。尽管招股书中国闪回科技表示公司是中国最大的提供线下以旧换新的手机回收服务提供商,也是中国第三大手机回收服务商,市场份额分别为7.4%及1.4%,但实际上,在按总交易额计2023年中国五大手机回收服务提供商市场中,第一、第二名的市场份额分别为9.1%、8.2%,相比排名第三的闪回科技1.4%的市场份额有着数倍的差距。

而即便是行业第一的万物新生,在上市后的股价表现也难言投资者认可。2021年万物新生登陆资本市场,彼时估值250亿美元,上市发行价为14美元,但仅仅上涨了一天,股价便一路跌落。截至目前,万物新生的股价仅为2.69美元/股,已经跌破发行价80%,市值仅不到6亿美元。而同行业的闪回科技如果此次能够成功登陆资本市场,又是否会步万物新生的后尘?

相关文章

关键时刻,油价再遭重挫,市场开始显现力竭的危险信号!

后市观点 从日内高点跌超4%,这样的极限反转又一次上演,让不少投资者难以招架,油价连续大涨大跌反映出当前多空双方的尖锐对立、分歧巨大。周一油价一度承接了上周五的热度,日内涨超1美元一度有向上突破之...

黄金:经贸传出重大进展,关注避险资金流出情况

热点栏目 客户端 上周,COMEX黄金价格上涨2.52%至3329.10美元/盎司,沪金主连上涨0.77%至788.42元/克。 关税方面,中美双方在瑞士经贸会谈传出重大进展,双方一致同意建立中美经...

邮储信用卡逾期多久会被起诉呢

邮储信用卡逾期多久会被起诉呢?这是很多持卡人遇到还款困难时非常关心的问。其实,逾期对每个人的信用影响都不小,尤其邮储银行这样的国有大型银行,逾期问处理得也比较严格。那么,邮储信用卡逾期多久会被起诉呢...

阳光e贷逾期10天后果有多严重?

当阳光e贷逾期10天时,最直接的后果之一便是对个人信用记录产生负面影响。虽然10天的时间相对较短,但许多金融机构会将逾期记录上报至金融信用信息基础数据库。一旦产生逾期记录,它可能会在个人信用报告中保...

链享宝逾期两万怎么办

当我们面临“链享宝逾期两万怎么办”这一问时,需要全面了解当前逾期的具体情况。链享宝是一款常见的网络借贷平台,逾期欠款两万元属于较大额度的借款逾期,逾期行为不仅会导致利息和滞纳金的不断增加,还可能严重...

建艺集团(002789)被预处罚,股民索赔可期

受损股民可至商天信息网股民维权平台登记该公司维权:关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天信息网财经客户端、商天信息网财经首页都能找到我们! 2025年3...