商业银行代销迎强监管 “一卖了之”行不通了

记者 马慜 马嘉悦

明明是理财产品却声称“保本高息”,金融产品“一卖了之”“无人售后”……这些商业银行在代销产品时的不合规现象、灰色地带未来将得到有效遏制。

国家金融监督管理总局日前印发《商业银行代理销售业务管理办法》,强化代销业务监管,对代销业务进行了全流程严格规范。

办法要求,强化商业银行对合作机构和产品准入的管理责任。“从实际操作层面来说,商业银行代销产品的准入条件变得更严苛、更复杂,无形中提高了银行准入核查和管理成本,预计银行会更倾向于代销标准化的产品。”一位资管行业渠道人士告诉上海证券报记者。

记者了解到,办法对于中小银行代销业务的影响更为显著。一位西北地区城商行的资管部人士告诉记者,由于监管层面此前明确要求未设理财公司的中小银行压降资管产品规模,面临“清盘”的中小银行只能将开展代销业务视为“唯一出路”。本次办法要求对代销产品进行资产穿透,并获得高级管理层批准,会增加合规成本,预计后续诸如信托等非标产品的代销规模将会压缩。

此外,办法还明确了商业银行代销涉私募基金产品标准,对私募基金行业的影响不容小觑。

具体来看,对于代销产品投向私募投资基金,或者聘请私募基金管理人担任投资顾问的代销产品,商业银行产品准入标准应当包括但不限于:其私募基金管理人管理的私募股权投资基金规模合计不低于五亿元、管理的私募证券投资基金规模合计不低于三亿元。

卓德投资副总经理李进对此解释道,办法并非不允许商业银行代销的产品投向私募基金,而是禁止通道业务,并对相关私募基金管理人提出了底线要求。对于投资者而言,这就降低了购买私募基金产品的风险,但需适应更高的准入门槛和更严格的信息披露。

在李进看来,办法的出台标志着私募基金代销市场从“野蛮生长”进入“规范发展”阶段。办法实施后,银行可能因合规成本增加而减少代销规模;对于私募机构而言,券商、第三方财富管理机构的重要性上升,未来需构建多元化渠道网络。

过去一段时间内,部分银行倾向于代销手续费高昂的产品,以此增加中间收入。而在一些产品出现问题后,代销银行则声称“事不关己”。为压实银行的“看管”责任,办法明确要求,在产品存续期间,强化商业银行在代销产品存续期应尽的义务,商业银行应当督促合作机构按照规定披露代销产品相关信息。

“是时候重新审视银行代销业务了。”多名业内人士如是说。

花花编辑

相关文章

2026年4月3日国内粮油市场行情信息

1、4月3日,国内主产区小麦收购价格涨跌互现,调整幅度在3-5厘。近期粉企开工率小幅下降,面粉销售价格局部下跌,当前小麦市场供需双方博弈加剧,市场观望情绪加重。 2、据中粮集团贸易部门声明,中粮国际将...

泸州老窖稳健增长:预收账款大增 进一步加大分红力度

4月27日,泸州老窖发布了2024年年报和2025年一季报,在白酒行业进入深度调整之际,依然保持了稳健增长。 从关键指标来看,去年泸州老窖合同负债(预收账款)大幅增长,显示经销商信心较强,同时也表示公...

酒价内参1月20日价格发布 飞天茅台下跌3元

商天信息网财经“酒价内参”重磅上线 知名白酒真实市场价尽在掌握 商天信息网财经“酒价内参”过去24小时收集的数据显示,中国白酒市场十大单品的终端零售均价在1月20日迎来普遍回升,自低位反弹创下五天来新...

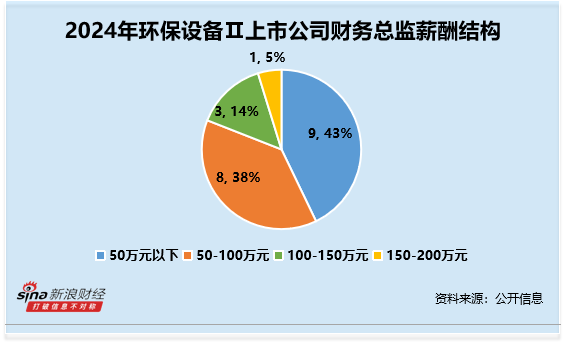

环保设备行业财务总监CFO观察:龙净环保丘寿才薪酬为行业榜首 2024年薪酬高达155万元

专题:专题|2024年度A股CFO数据报告:美的集团钟铮年薪946万,比亚迪周亚琳896万 作为上市公司核心管理层关键成员,财务总监CFO的地位与作用至关重要。商天信息网财经《2024年度A股CFO数...

事涉成龙建设审计违规!天册所及相关责任人被出具警示函

6月10日,浙江证监局发布公告,对浙江天册律师事务所(以下简称“天册所”)、夏晓亮、蒋朝镖采取出具警示函的行政监管措施。 公告显示,天册所、夏晓亮、蒋朝镖在为成龙建设集团有限公司(以下简称成龙建设)...

谨言法律协商网贷是真的还是假的

谨言法律协商网贷是真的吗还是假的?如今互联网飞速发展的时代,网贷平台层出不穷,很多人因为生活压力或者急需资金,都会选择网贷来解决燃眉之急。与此逾期还款的问也日益突出,很多人开始关注“谨言法律协商网贷...