天齐锂业交出最差成绩单:锂价拖累巨亏79亿 减值与偿债双双承压

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在全球锂价持续探底的冲击下,天齐锂业交出历史最差成绩单。公司2024年年报显示,全年营业收入130.63亿元,同比暴跌67.75%;归母净利润亏损79.05亿元,同比扩大208.32%,创上市以来最大亏损。这份年报揭示了在锂价大幅调整的周期中,资源巨头面临的多重风险。

价格坍塌重击业绩 库存减值压力凸显

2024年锂化工产品价格遭遇“雪崩式”下跌。据年报披露,电池级碳酸锂现货均价从年初的11万元/吨跌至年末的7万元/吨,全年跌幅达36%。

价格暴跌直接冲击公司核心业务:锂矿销售收入同比下滑81.7%至49.78亿元,锂化合物收入下降39.2%至80.75亿元。

更严峻的是,公司计提资产减值损失21.14亿元,其中8.29亿元为澳大利亚二期氢氧化锂项目终止带来的在建工程减值,另有12.85亿元存货跌价损失,反映出高价库存难以消化的困境。

产能扩张遭遇价格寒冬 澳洲项目成负担

在产能布局上,天齐锂业面临“投产即亏损”的尴尬局面。

年报显示,格林布什锂精矿年产能已提升至162万吨,2024年产量141万吨,但化学级锂精矿售价同比下降62%至约700美元/吨。

更值得关注的是,澳大利亚奎纳纳氢氧化锂工厂一期项目虽完成技改,但受制于市场需求,全年产能利用率不足60%。而投资超14亿元的二期项目因“不具备经济性”终止,前期投入转化为沉没成本,凸显海外扩张风险。

毛利率“双杀” 成本错配侵蚀利润

价格下行周期中,公司遭遇“成本刚性”与“售价弹性”的双向挤压。锂矿采选业务毛利率从2023年的90.44%骤降至63.71%,锂化合物毛利率更是腰斩至35.21%。

这种压力源于锂精矿定价机制:公司向控股子公司泰利森采购的锂精矿采用“月度定价+主流报价均值折扣”模式,在锂价快速下跌时形成高价原料与低价成品的剪刀差。数据显示,2024年锂化合物营业成本同比激增50.51%,远超收入降幅。

汇兑损失激增 短债压力攀升

偿债能力指标亮起红灯。截至2024年末,公司货币资金减少40%至57.67亿元,而短期借款增长289%至13.14亿元,一年内到期非流动负债达28.75亿元。

受澳元、美元汇率波动影响,财务费用暴增55倍至8.99亿元,其中汇兑损失占比超90%。尽管资产负债率维持在61%,但流动比率从2.38降至1.52,短期偿债能力明显削弱。

行业寒冬持续 资源龙头如何破局?

当前锂价已跌破部分云母提锂企业成本线,但天齐锂业高管在业绩说明会中坦言:“行业出清需要时间,2025年供需矛盾仍存”。

面对挑战,公司采取三大应对措施,包括放缓雅江措拉锂矿建设,聚焦格林布什降本;推动奎纳纳工厂客户认证,加速产能释放;拓展固态电池材料研发,已建成硫化锂中试线。

不过,分析师指出,若锂价长期低于8万美元/吨,公司资源成本优势或被削弱,产能消化与债务管理将成为关键考验。

在新能源产业链估值重构的当下,天齐锂业的这份年报为行业敲响警钟——资源禀赋不再等同于盈利保障,如何平衡产能扩张与市场波动,将成为锂电巨头穿越周期的必修课。

注:本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

花花编辑

相关文章

期中考试点评技巧与范文解析

期中考试点评需简洁明了,概括成绩与不足,如:“本次期中考试,我总体表现尚可,但数学成绩有待提高。”接着简述改进措施,如:“接下来,我将加强数学练习,争取下次取得更好成绩。”表达对未来的信心,如:“我...

软银创始人孙正义豪赌AI:押注日本巨头未来 瞄准"超人工智能"

软银集团创始人孙正义正在下他人生中最大的赌注:他一手创立的软银将成为人工智能(AI)革命的核心。孙正义预言,“超人工智能”(ASI,比人类聪明1万倍的AI)将在10年内实现。这一大胆预测或许并不令人意...

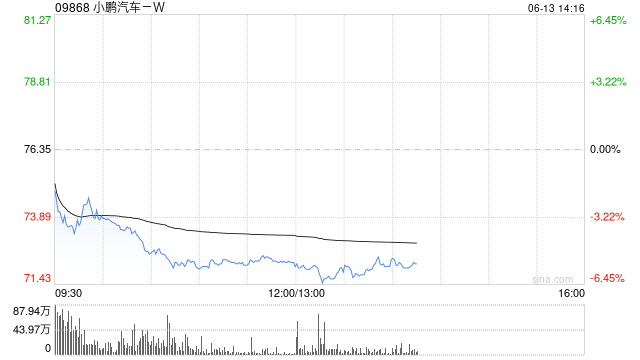

交银国际:维持小鹏汽车-W“买入”评级 目标价134.69港元

交银国际发布研报称,预计随着新车/改款车上市,小鹏汽车-W(09868)的销量、ASP和毛利率均有望持续增长,维持买入评级和目标价134.69港元。6月11日,小鹏G7正式亮相并开启预售。作为202...

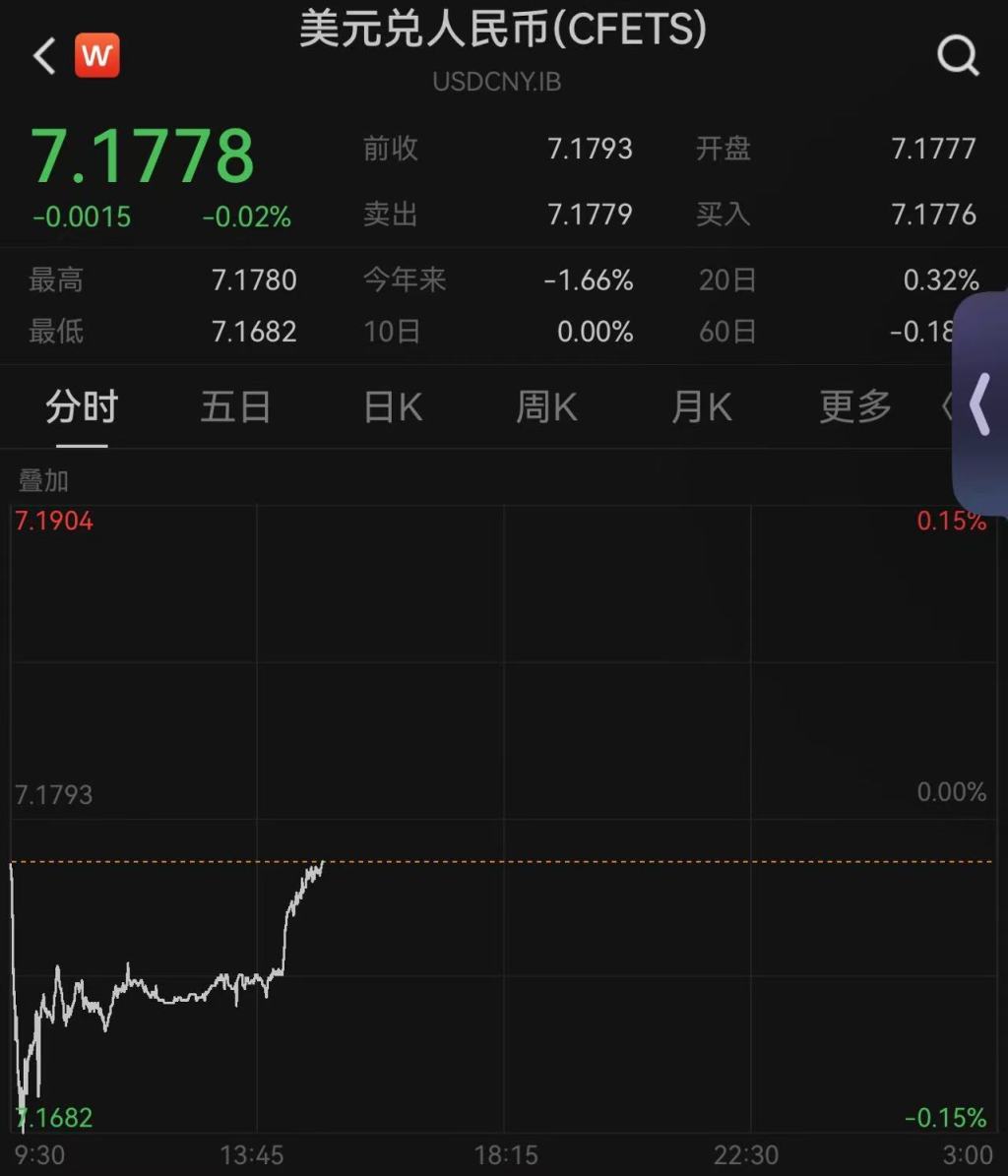

人民币对美元中间价创9个月新高,即期汇率盘中升破7.17

人民币对美元中间价升至9个多月新高。 8月21日,人民币对美元即期汇率一度升破7.17关口,最高升至7.1682。 中间价方面,8月21日,人民币对美元中间价报7.1287,调升97个基点,创202...

美团逾期3个月不还怎么办

美团逾期3个月不还怎么办?这是我之前深陷困境时的切身体会。说实话,当初遇到美团贷款逾期三个月,我真的是慌了神,不知道该怎么处理,也害怕被催收电话轰炸,甚至担心个人征信会被毁掉。后来我亲身经历摸索出了...

暴涨220%!这一市场,绽放!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 这个清明假期,从温暖湿润的南方到寒意渐退的中部,一处处山谷中、一片片苗圃里,一朵朵鲜花正在竞相绽放。它们点亮暮春时节的美丽心情...