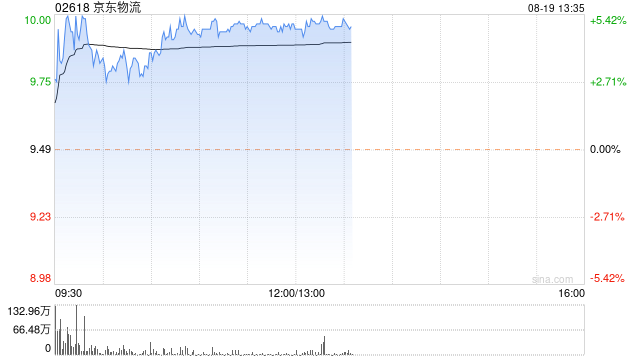

小摩:予京东物流“增持”评级 目标价上调至20港元

小摩发表研究报告称,予京东物流(02618)“增持”评级,目标价由19港元上调至20港元。

该行指,京东物流已进入长期重估的轨道,皆因公司强劲的第二季度业绩表现,已再次证明其实现持续利润率扩张的能力。该行认为,京东物流被严重低估。

该行亦指,京东物流目前的核心EBITDA利润率及净利率高于同业,可证明其营运模式在经济上是可行的。另外,京东物流目前的营业利润占京东集团约24%,为集团实现长期利润率目标的关键推动力。

相关文章

独家 | 小米汽车调整销售体系:汽车部销交服部并入中国区,由中国区总裁王晓雁统管

10月21日下午消息,新浪科技独家获悉,小米近日对小米汽车销售体系进行了调整,汽车部销交服部并入中国区,以加强与手机销售渠道的协同。 小米发布的组织调整通知显...

卓然股份:累计回购1.02%公司股份 成交金额3199万元

中证智能...