兴银基金权益团队:在市场情绪中寻找乐观是当前的重要思路之一

宏观经济基本面缓慢修复,8月制造业PMI降至49.1%,单月景气收缩,社零增速进一步回落,地产投资延续两位数的下滑但降幅趋稳,出口依然维持了较高增长。随着美联储降息50bp,市场对于国内政策“更加给力”的预期抬升,资产价格的波动开始加大。

对于权益类资产来说,通胀是指引企业ROE最直接的宏观指标,弱通胀环境下,中报全A利润还在下滑,但幅度在收窄,随着市场预期的改善,当前包括A+H股、可转债在内的人民币计价权益类资产具有较高的性价比。在长期维度上,人类文明的进步和全球经济的发展可能是唯一具有确定性的,而中国经济在这之中的走向和地位与国家力量息息相关,我们国家正在经历经济结构转型的重要窗口,也是确认国家核心竞争力的重要时刻。基于人口红利和刚性需求的衰退、存量二手房冗余过剩,房价的下行可能还将持续2-3年,在此之后随着房子回归居住属性,供需均衡,房价的再次上涨可能不会具有很大的空间。在地产退坡的同时,我国因疫情扰动作为世界工厂累积的冗余产能距离充分消化可能还需要3-4年的时间,进而导致了资本回报的下滑和投资信心不足的问题,传统的财政手段主要用于化解地产和地方债务风险,起到托底就业和民生的作用,成为经济增长点的概率不大。今年出口是最具弹性的宏观指标,但我国经常账户余额占全球GDP的比重已经处在高位,加大对外投资、产能出海、扩大内需是让渡贸易顺差、避免地缘冲突的重要手段,前两者已经在进行中,但是内需恢复的实现需要政策驱动,国内的消费意愿距离疫情前还有一定差距,不过相较于发达国家,我国最终消费占GDP的比重还有相当可观的增长空间,政策刺激的效率是最高的,也是对市场情绪改善最有效的。

正如我们所判断的,各地持续积极落实“两新”政策,未来刺激消费的政策可能还有很多,会持续很长时间,当前社零增速依然很低,对于全年经济增长的贡献是不够的,从短期经济增长目标的维度也可以适度保持对于年内拉动消费相关政策的乐观预期。大洋彼岸,美国通胀下行,就业数据走弱,9月如预期降息,但如果美国经济数据持续走弱,对于全球风险偏好会是打压,近期哈里斯在摇摆州的民调统计超过了特朗普,美国大选的不确定性增加,对于市场影响短期未知。

综合来看,低估值带来的强安全边际保护、人民币在海外降息周期中的比较优势、政策刺激带动的情绪改善、半年报业绩改善等因素是我们当前在悲观的市场情绪下保持中期乐观的主要原因,但同时也需要警惕外部风险的冲击。

相关文章

美联储高官“回怼”特朗普:政治干预会导致通胀加剧、失业率上升!

财联社4月22日讯(编辑 黄君芝)随着美国总统特朗普再度“威胁”美联储主席鲍威尔赶紧降息,芝加哥联储主席古尔斯比(Austan Goolsbee)周一也再度“回怼”称,干预美联储独立设定利率的能力可能...

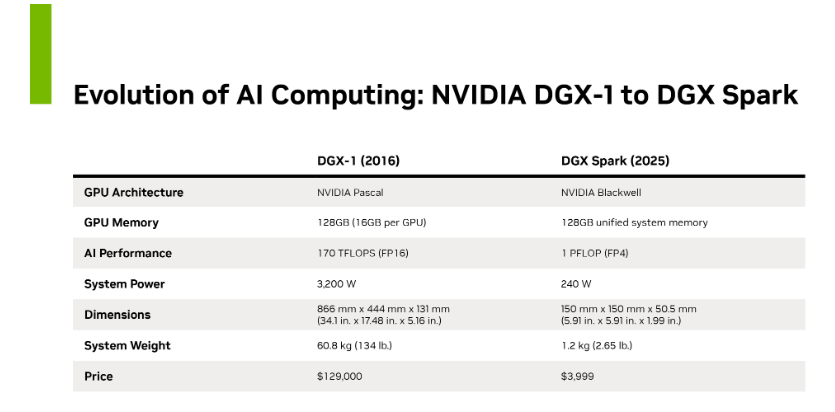

英伟达(NVDA.US)继续书写AI算力神话! DGX Spark重磅问世 数据中心级算力奔赴桌面

“AI芯片霸主”英伟达(NVDA.US)重磅打造的全球最小规模的AI超级计算机将于当地时间周三正式推向市场,以紧凑的桌面台式机形式提供基于英伟达Grace Blackwell 架构的AI堆栈。这一看似...

欧盟执委会因美国贸易战下调欧元区增长预测

欧盟委员会周一表示,由于美国发起的贸易战及其结束时间和方式的不确定性,欧元区经济今明两年的增长速度将放缓。 在针对欧盟 27 国及使用欧元的 20 国的预测中,欧盟执委会表示,欧元区国内生产总值(GD...

盛松成:未来提振消费的重点在于服务业

专题:大国·经济第四季暨高金洞见系列沙龙 商天信息网财经携手东方证券打造《大国·经济》系列活动,与国内一线经济与管理学院携手,邀请经济学家与管理学家把脉中国经济,洞察发展的机遇与挑战。 活动第四季携手...

CoreWeave营收超预期:IPO后首份财报显示增长超400%

CoreWeave 联合创始人兼首席执行官迈克・英特拉托(Mike Intrator) 美国东部时间 5 月 14 日,英伟达投资的人工智能基础设施供应商 CoreWeave 发布上市后首份财报,数...