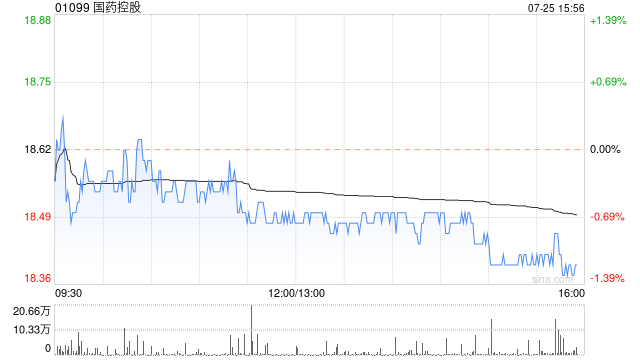

野村:维持国药控股“买入”评级 目标价调低至30.33港元

野村发布研究报告称,将国药控股(01099)目标价由32.39港元调低6.4%至30.33港元,维持“买入”投资评级。在2023年第二季的高基数和悲观的环境下,该行预计国药2024年第二财季业绩将持平,盈利可能同比减5.3%。

报告中称,调整国药目标价,意味着约63%的上涨空间。该行将国药2024及25财年的销售预测下调1.6%及2.9%,并将盈利预测微调升0.1%及跌0.2%,以考虑宏观环境较预期放缓。该行对国药2024及25财年收入和盈利的预测分别比机构共识低1.8%及4.1%和2.7%及3%。

相关文章

苹果花呗额度券怎么套出来用?实用攻略分享

随着消费方式的不断多样化,越来越多的人开始使用花呗等信用消费产品。花呗的便利性不言而喻,尤其是在紧急情况下,可以帮助你解决现金流短缺的难题。而苹果花呗额度券作为一种特别的福利,可以为购买苹果产品时提供...

“哪吒2绝对是动画行业的骄傲”

专题:2025亚布力中国企业家论坛第25届年会...

华晨宝马研发副总裁:宝马用中文开发大语言模型搭载到应用

专题:第四届沈阳智能网联汽车大会 第四届沈阳智能网联汽车大会8月16日至17日在沈阳市大东区举办,主题为“车路协同,新质赋能”。华晨宝马汽车有限公司研发副总裁...

黄金概念股集体下跌,这家公司9连板后今日跌停

兴业...