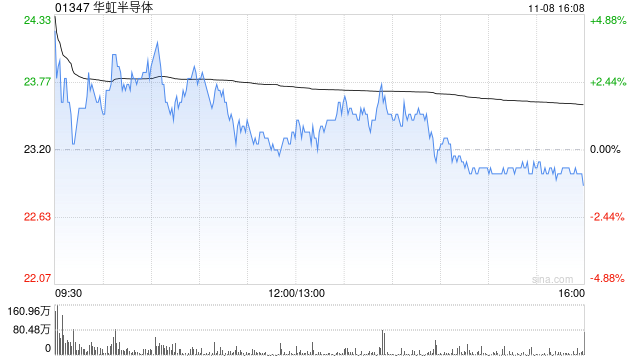

野村:维持华虹半导体“中性”评级 目标价16.4港元

野村发布研究报告称,维持华虹半导体(01347)H股目标价16.4港元及“中性”投资评级。目标价反映预测每股账面价值0.4倍,而现时公司预测市帐率则为0.6倍。该行正在公司评估财务及营运预测数字。

该行指出,华虹半导体第三季收入、毛利率较指引为好,主因较高的晶圆交付量,以及厂房产能完全使用。管理层预期第四季收入中位数按季升1.7%,高度整体利用率(UTR)部份受到包括功率分离式元件(powerdiscrete)压力所抵销。

相关文章

卖不动了? 坚称不打价格战的星巴克,无法“讨好”年轻人

“我们不参与价格战争!我们拥有巨大的竞争优势!”星巴克首席执行官纳思瀚(Laxman Narasimhan)曾多次表示。 但摆在眼前的...

美股“科技七姐妹”涨多跌少!特斯拉大涨近22%,市值一夜增加10651亿元,马斯克身家一夜猛增2385亿元

当地时间10月24日,美股收盘涨跌不一,道指跌0.33%,纳指涨0.76%,标普500指数涨0.21%。 ...

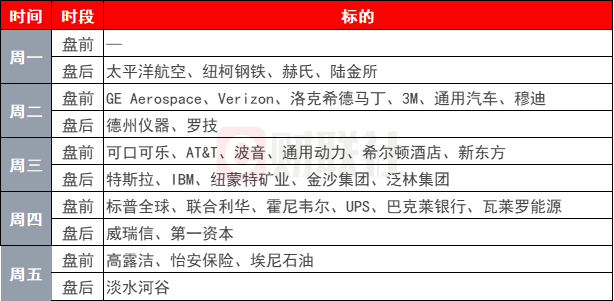

环球下周看点:美国大选进入决胜阶段 特斯拉财报重磅来袭

在三季度财报开局普遍乐观、经济数据强劲,以及美联储进入货币宽松周期等因素的推动下,美股三大指数录得周线六连涨。 展望下周,大型科技公司财报季又至,特斯拉将率先...

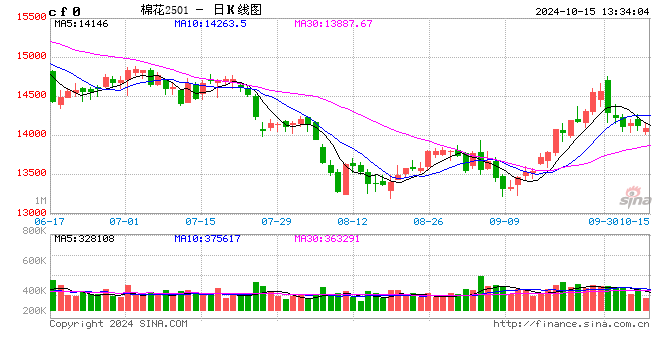

机采棉大量上市 加工量同比增加——全国棉花收购加工周报(10月8日-10月13日)

原标题:机采棉大量上市 加工量同比增加——全国棉花收购加工周报(10月8日-10月13日) 来源:中国棉花协会 &e...

人民币,拉升!一度涨超200个基点

强势。 A股市场上午整体涨跌互现,其中北证50指数走势强劲,板块盘中涨幅超过2.5%。 农林牧渔板块上午领涨...