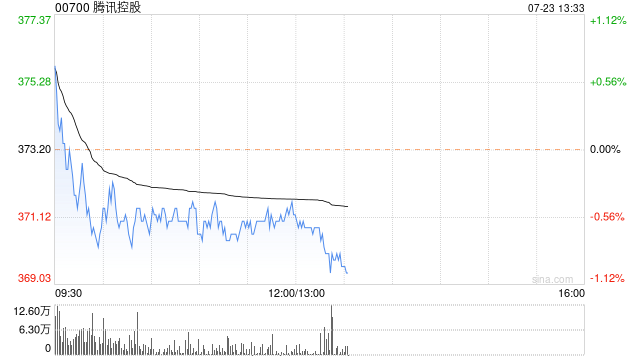

野村:维持腾讯控股“买入”评级 目标价467港元

野村发布研究报告称,维持腾讯控股(00700)“买入”评级,预计第二财季盈利将优于预期,目标价467港元。该行估计腾讯的非公认会计准则(non-GAAP)每股盈利将稳健增长(年增长34%),而机构预期为同比增长31%,且其营收增长(年成长9%)可能会保持一致。

该行指出,受国内游戏收入年增9.6%和海外游戏收入年增11%的推动,腾讯的线上游戏收入可能年增10%。腾讯的国内游戏业务可能会在第二季度有所复苏,原因是中国新的重磅游戏《地下城与勇士》在中国发布,该游戏自5月21日发布以来一直位居每日流水第一。野村预计,腾讯的线上广告收入将年增17%,其中影片账号(VA)广告占18%的份额。该行预计其毛利率将年增6.6个百分点至54%,为第二季盈利稳健增长34%提供支援。

相关文章

苹果iOS 18新功能“紧急 SOS 实时视频”秋季上线,提升救援效率

7月26日消息,在今年的WWDC大会上,苹果宣布了iOS 18系统的一项新功能——“紧急 SOS 实时视频”。这项新功能允许用户在紧急情况下拨打911时,与接线员进行实时视频通话,或分享手机中的...

年底农信改革再提速,内蒙古银行吸收合并4家村镇银行,新疆两家农商行揭牌开业

岁末之际,农信改革再提速,各地积极推进相关举措。 近日,内蒙古地区迎来重大整合动作。具体来看,12月28日,内蒙古银行发布公告称,经股东会审议,该行以吸收合并...

“快递盲盒”电商平台仍可下单 行业顽疾为何多年屡禁不止?律师:法律规定是明确的,关键在于执行

快递市场横行多年的“快递盲盒”乱象或将得到根治? 4月1日,中央广播电视总台《焦点访谈》栏目播出《快递何以变“盲盒”》,报道了韵达速递...

A股突然暴涨,政策加码有望继续引领市场行情

截至收盘,Wind数据显示,上证指数放量收涨2.54%,创业板指数劲升4.71%,均创2个月来最佳表现;北证50大涨10.77%。...

“海上巨鲸”每日金座荣获2024美国AMP建筑大师奖

上市公司每日互动与设计方零壹城市携手倾力打造的“海上巨鲸”每日金座荣获2024美国AMP建筑大师奖“建筑设计-综合体建筑”类别大奖。美国建筑大...