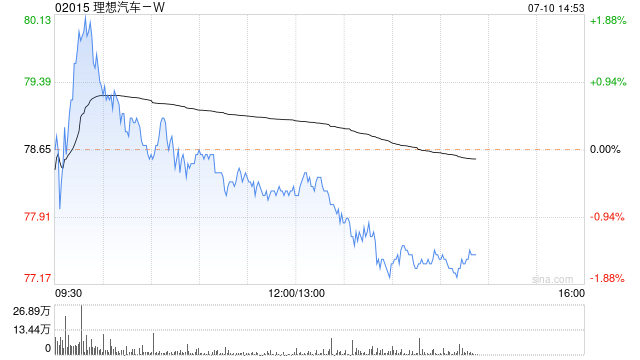

招商证券:维持理想汽车-W“增持”评级 目标价123港元

招商证券发布研究报告称,维持理想汽车-W(02015)“增持”评级,目标价123港元,估值吸引。理想L6如期爆发,推动6月销量大幅提升,渠道及补能网络扩张速度创新高。另外,公司开放全国无图NOA跻身智驾第一梯队,智驾升级有利提升品牌力并改善产品结构。

报告中称,理想汽车6月交付新车4.8万辆,同比和环比分别升46.7%和36.4%,第二季共交付10.9万辆,接近10.5万至11万辆指引上限。1至6月累计交付18.9万辆,同比升35.8%。6月理想L6交付突破2万辆,上市后累计交付超4万辆。在L6推动下,公司斩获6月20万元人民币以上中国新能源汽车品牌销冠。

相关文章

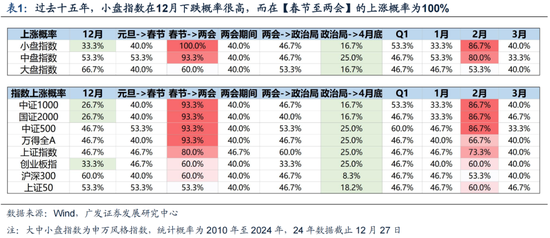

广发策略:岁末年初“风格切换”的两个时点规律

报告摘要 12月关键会议的定调较为积极,但市场走势平平。近两周市场风格有变,小盘风格式微,本周我们重点讨论...

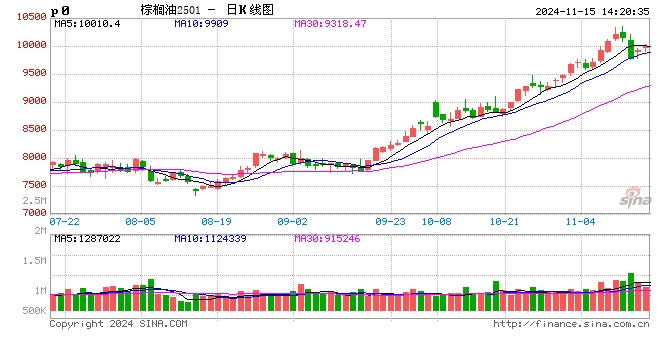

棕榈油10月MPOB报告解读:出口增加明显,库存降幅超预期

【导语】11月11日马来西亚棕榈油局(MPOB)公布10月棕榈油供需数据,10月马棕供弱需强,月末库存低于市场预期,报告影响利...

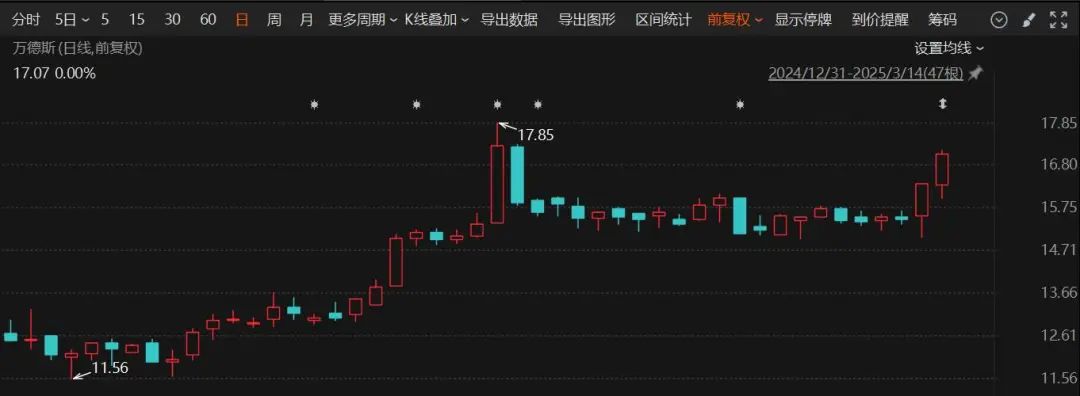

二者通过万德斯投资持有上市公司28.88%股份

在停...

2024年白酒业承压 2025年何以解忧?

2024年受多种因素影响,白酒行业表现承压。Wind数据显示,截至12月31日,A股市场白酒板块年内跌幅高达17.19%。 &em...