中金10月数说资产

中金研究

9月数据显示内需走弱,政策待加码。三季度GDP同比增长4.8%,比二季度回落0.4ppt,再度降至5%以下。在去年同期低基数(4.6%)情况下增速放缓,反映出经济增长压力加大。其中,消费和净出口对GDP增速贡献上升,资本形成的贡献下降,是经济放缓的主要拖累项。9月数据来看,投资增速延续下行,连续8个月环比为负,累计同比增速已降至-0.5%。社零总额在以旧换新政策退坡、去年同期基数抬升的背景下增速进一步放缓至3%。出口金额(以美元计)同比增长8.3%,工企出口交货值同比增长3.8%,二者增速均有明显改善。工业增加值同比增长6.5%,比8月增速反弹,外需可能是重要的生产支撑。考虑到去年四季度基数抬升(从4.6%上升到5.4%),我们预计今年四季度可能会面临更大的GDP增速下行压力。要实现全年5%左右的GDP增长目标,可能需要年内稳增长政策进一步加码。

向前看,宏观经济和政策走势如何?对各类资产有何影响?中金公司总量以及行业为您联合解读。

宏观:内需走弱,政策待加码

三季度GDP同比增长4.8%,在去年同期低基数(4.6%)情况下,增速再度降至5%以下,反映出经济增长压力加大。其中,资本形成对GDP增长的贡献下降,是经济放缓的主要拖累项。从9月数据来看,内外需分化进一步加大,投资和社零增速均放缓,尤其是投资累计增速转为负增长;而出口金额和出口交货值增速改善,并对工业生产形成支撑。考虑到去年四季度基数显著抬升(从4.6%上升到5.4%),要实现全年5%左右的GDP增长目标,年内可能需要稳增长政策进一步加码。

三季度GDP增速继续回落,平减指数降幅边际收窄。2025年三季度GDP同比4.8%,较二季度回落0.4个百分点。从生产法来看,第一、二、三产业同比增速分别为4.0%、4.2%、5.4%(二季度分别为3.8%、4.8%、5.7%)。从支出法来看,三季度最终消费支出、资本形成和净出口对经济的贡献率分别为56.6%、18.9%、24.5%(二季度分别为51.9%、25.0%、23.1%),投资贡献下降,而消费、净出口贡献上升。价格方面,三季度平减指数同比-1.1%,降幅较二季度的-1.3%边际收窄,或主要受“反内卷”相关政策影响,但GDP平减指数已经连续十个季度为负,显示有效需求仍显不足。

出口和季末效应拉动9月工业生产。9月工业增加值同比6.5%(8月为5.2%),汽车、食品、饮料、医药、通用设备等增速较8月边际上升较多,而原材料制造业增速多数较8月边际下降。我们认为,一方面,9月工业增加值增速边际改善有一定季末效应推动,另一方面,出口仍是工业生产的重要拉动因素。与前期公布的海关出口数据一致,9月工业企业出口交货值同比3.8%(8月为-0.4%)。

固定资产投资累计同比转负,主要仍是受建筑安装工程投资影响。1-9月固定资产投资同比-0.5%(1-8月为+0.5%),季调环比-0.07%(8月为-0.15%),降幅小幅收窄。结构来看,大规模设备更新改造政策支撑下,1-9月设备工器具投资同比14.0%,虽然较1-8月回落0.4个百分点,但仍然拉动整体固定资产投资2.0个百分点。而建筑安装工程投资同比-4.1%,降幅较1-8月扩大1.9个百分点,下拉整体固定资产投资2.9个百分点,仍是主要下拉项。分行业来看,制造业、基建、房地产投资增速皆有所下降。

出口和政策支撑下,制造业投资增速虽然回落,但表现好于地产和基建。1-9月制造业投资累计同比+4.0%(1-8月为+5.1%),增速继续回落,但整体表现好于地产和基建。我们认为这一方面是受到出口韧性的支撑,另一方面或也与政策支撑有关,前期大规模设备更新改造政策持续支撑了制造业投资,而我们预计新型政策性金融工具有望形成制造业投资资金支持的政策接力。已经公布数据的制造业行业1-9月投资增速皆较1-8月下降,交运设备、食品、金属制品等行业边际降幅排名靠前。

1-9月广义基建投资同比增速回落至3.3%(1-8月为+5.4%),单月同比降幅扩大至8.0%(8月单月同比下降6.4%)。分项上,1-9月公用事业、交运、水利环保公共设施管理业分别同比+15.3%、+1.6%和-2.4%(1-8月为+18.8%、+2.7%和-0.2%),9月单月基建三大子行业均为同比负增长,其中水利环保和公共设施管理业同比下降14.6%,为最大拖累项。钢联数据显示,9月全国地方项目开工迎来季节性回升,但仍低于往年同期。随着四季度增量财政工具出台,化债对政府财力的挤占有望减轻,基建跌幅或收敛,但能否回至正增长仍需持续跟踪。

房地产销售延续疲弱态势,开发投资同比跌幅继续走阔。9月新建商品房销售面积同比降幅10.5%(8月降幅为10.6%),销售金额同比降幅略有收窄至11.8%(8月降幅为14.0%),销售总体偏弱,结构上向头部城市集中,且改善型需求得到一定释放。房屋新开工和施工面积同比降幅有所收窄,竣工增速改善。9月300城土地成交量同比跌幅虽有收窄,土地市场热度仍偏低,前期销售走弱或拖累土地购置费分项。房企投资较为谨慎,9月开发投资同比进一步放缓,由-19.5%降至-21.3%。

以旧换新拉动减弱,餐饮消费扰动延续,社零总额增长放缓。9月,社零总额同比增长3.0%,增速较8月放缓0.4个百分点,连续4个月回落。随着以旧换新政策的退坡和去年同期基数抬升,以旧换新分项零售额增长趋于放缓,带动总体社零增速下行。与此同时,餐饮零售放缓至0.9%,烟酒类零售额延续弱增长,显示出相关政策对消费的影响依然存在。由于去年四季度在政策拉动下社零基数抬升,今年四季度可能增速进一步走弱。

策略

三季度国内部分增长动能边际放缓,近期市场在此前成交快速上涨以及中美关税冲击下维持震荡态势,基本面可能成为交易关注重点,A股上市公司三季报业绩将在10月中下旬集中披露,我们发布报告《三季报预览:哪些公司业绩有望超预期》,预计基数效应下2025年三季度A股非金融盈利同比增速可能较二季度提升。金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,黄金、科技硬件有望成为结构亮点,中上游领域或受物价影响,以旧换新政策阶段性退坡或影响下游消费表现。

配置方面,结合三季报业绩关注三条投资主线:1)三季报业绩亮点领域,例如黄金板块、受益于AI高景气的TMT板块、非银金融等。2)与经济周期和外部风险关联度不高的高景气机会,例如AI产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3)温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

固收

9月经济数据总体有所下行,尤其是房地产投资同比降幅超过20%,固定投资同比增速继续下行,国内经济复苏仍需更多政策支持。三季度国内经济边际走弱,尤其是固定投资明显下行,基本面对债市较为有利,不过股市走强和反内卷改革对市场有所扰动,债券收益率总体反而有所上行。随着股市对债市影响转弱,我们预计四季度债券市场或回归基本面驱动,考虑经济增长动能边际走弱,我们预计四季度货币政策放松或加快,流动性有望延续宽松,债券收益率有望明显下行。我们继续看好四季度国内债券市场,建议投资者积极关注相应配置机会。

大宗商品:供强于需,库存上升

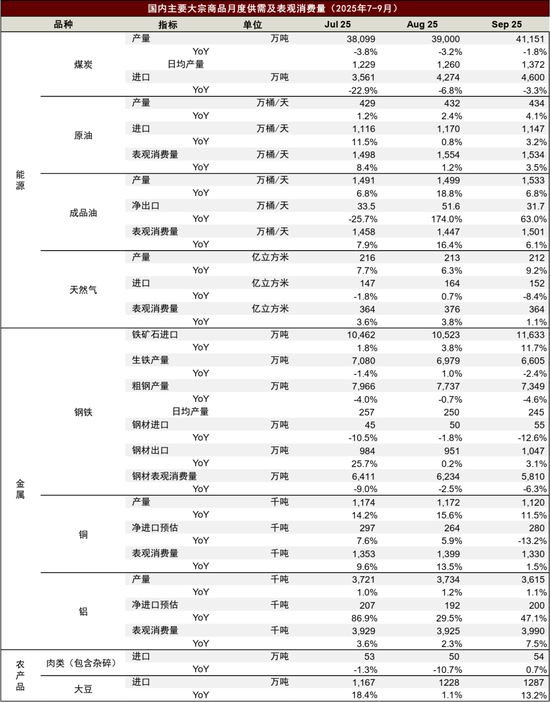

能源:原油进口和加工延续同比高增

据统计局和海关数据,2025年9月国内原油产量录得434万桶/天,同比+4.1%;净进口录得1147万桶/天,同比+3.2%、增幅较上月的0.8%进一步走阔;原油加工量录得1533万桶/天,同比+6.8%。油品方面,9月我国油品净出口录得32万桶/天,表观消费量录得1501万桶/天、同比+6.1%,继续维持高增。三季度整体看,我国原油加工量同比增加11%、油品表观消费同比增加10%,均好于市场一致预期。展望10月,我们预计国内原油加工需求或有望维持高位;据卓创数据,10月前三周我国主营炼厂开工率83%、较上月基本持平,山东地炼开工率57.8%、较上月小幅上升。全球市场而言,需求韧性或暂不足以抵消供应放量,9月以来全球海上在途原油数量增加,或印证4Q25全球石油现货供应过剩加剧的一致预期。据彭博,截至10月19日当周,全球海上在途原油量增至12亿桶,较9月中旬累计增加1.16亿桶;我们认为中东以及俄罗斯海上原油出口增量释放或是主因,需求端可能也有一些扰动。现货过剩担忧叠加贸易摩擦升温,石油市场短期情绪或受压制,我们维持布伦特油价底部支撑在60美元/桶的判断,预期差机会或在于非OECD补库需求和地缘供应风险。

天然气方面,进口同比下降,国内表观用气需求偏弱。9月国内天然气产量录得212亿立方米,同比+9.2%;国内天然气净进口量录得152亿立方米,同比-8.4%;国内天然气表观消费录得364亿立方米,同比+1.1%。

动力煤方面,2025年9月,规上工业原煤产量4.1亿吨,同比下降1.8%;日均产量1,372万吨,1-9月份,规上工业原煤产量35.7亿吨,同比增长2.0%。煤及褐煤进口4,600万吨,同比下降3.3%,1-9月累计进口34,588万吨,累计比去年同期下降11.1%。

煤价上涨后带动供应有所恢复,9月煤炭日均产量回升至1372万吨,同比降幅收窄至-1.8%。煤炭进口环比亦明显改善。需求方面,在水电比较疲软的情况下,9月火电发电量维持了1.7%的增长。进入10月后,煤炭需求在北冷南热的天气条件下维持了较强的韧性,叠加安监等因素导致的供应弹性的限制,我们预计四季度动力煤供需可能维持紧平衡,冷冬或支撑动力煤价格反弹。

黑色金属:类“滞胀”格局

2025年9月,中国粗钢产量7,349万吨,同比下降4.6%,日均粗钢产量245.0万吨,1-9月份粗钢累计产量74,625万吨,累计比去年同期下降2.9%。生铁产量6,605万吨,同比下降2.4%,日均产量220.2万吨,1-9月份生铁累计产量64,586万吨,累计比去年同期下降1.1%。2025年9月,出口钢材1,047万吨,同比增长3.6%,1-9月累计出口8,796万吨,累计比去年同期增长9.2%。进口铁矿石11,633万吨,同比增长11.9%,1-9月累计进口91,769万吨,累计比去年同期下降-0.1%。

黑色系的“滞胀”格局继续维持。“金九银十”需求不及预期,库存延续累库格局,特别是热卷的库存压力较大。另一方面从高频数据看,钢厂生产/铁水产量依然维持高位,原料需求依然较强,成本端压力可能要看到钢厂减产负反馈才能缓解。但从当前钢厂盈利水平来看,钢厂自发减产的可能性较小。需求难见转机的情况下,钢厂利润可能继续面临压力。

有色金属:精炼端供应约束兑现

铜:9月SMM中国电解铜产量112.0万吨,环比下降4.31%,同比上升11.5%。主因冶炼厂检修增多与阳极板供应趋紧。铜矿供应扰动频发,9月24日,自由港发布了Grasberg运营状况的更新公告。公司下调4Q25产量指引至“可忽略的水平”(原先预估四季度铜产量为 20.2 万吨),同时下调 35%的26年全年铜产量指引,即26.95万吨。叠加废铜端违规税收返还清理仍在持续。我们认为冶炼端的原料紧张程度将持续加剧,带动精炼铜产出回落。

需求方面,高铜价下采购意愿整体受抑。SMM统计终端消费量148.4万吨,环比小幅增长1.6%。 但根据SMM调研,四季度电力采购旺季,线缆企业正在积极补库。我们认为在新能源车与电网需求的支撑下,铜消费仍将保持韧性。

铝:9月SMM中国电解铝产量361.5万吨,同比增长1.14%,环比减少3.18%。海关总署数据显示,2025年9月中国未锻轧铝及铝材出口量为52.1万吨,1-9月累计出口量为451.6万吨,同比下降8.1%。而1-8月累计出口铝制品235.6万吨,同比增长10.3%;累计出口铝合金车轮67.7万吨,同比增长8.1%,我们预计9月以上两项出口将延续增长。我们认为海外铝材与铝制品产能在短期内仍将维持硬短缺,支撑出口利润与意愿。

农产品:国内供给压力延续

豆粕:进口大豆压榨维持高位,油厂大豆/豆粕库存持续增加。压榨量方面,据Mysteel数据,9月全国油厂大豆压榨为953.77万吨,环比-3.82%,同比+8.7%。2025年1-9月,全国大豆压榨量为7501.2万吨,同比+5.33%。库存方面,9月全国油厂豆粕库存仍呈现累库态势,但低于去年同期。据Mysteel数据,截至9月底,全样本油厂豆粕库存为118.92万吨,环比+19.65%,同比-2.77%。成交方面,下游饲料企业在中秋、国庆双节备货需求的推动下,维持刚需采购节奏,但整体采购心态仍偏谨慎,大规模集中备货现象并不突出。远月基差成交表现相对疲软,市场对远期合约的采购热情明显降温,反映出产业对四季度后市仍持观望态度。进口方面,据中国海关数据,9月中国大豆进口量1286.9万吨,同比+13.2%。2025年1-9月我国累计进口大豆8618万吨,同比+5.3%。同时,阿根廷宣布实行谷物出口零关税政策,加剧了全球粕类市场的供应竞争,对连粕价格形成利空。向后看,我们预计10月进口大豆到港量环比或有所回落,豆粕库存见顶回落,但四季度基本面仍维持宽松。当前采购美豆仍不具备经济性,关注巴西升贴水变化与中美关税政策走向。

生猪:9月均价是13.01元/kg,环比-5.24%,同比-31.31%。整体来看,短期内市场缺乏强有力的利好因素支撑,供给压力延续,月内天气渐凉且高校食堂集中采购,同时月底双节备货支撑,分割品市场需求逐步好转,开工率上行。据Mysteel数据,截至9月底,屠宰企业开工率为32.5%,环比+4.25ppt。截至9月底,国内重点屠宰企业冻品库容率为17.565%,环比+0.09%。据农业农村部数据,9月底,能繁母猪存栏4035万头,同比-0.7%,环比-0.2%。总体来看,2025年生猪供应仍处于充裕阶段,奠定了猪价低位运行的基础,同时去产能政策也加速生猪屠宰量上升。从能繁母猪和仔猪出栏数据看,三季度供应增量明显大于需求增量,向后看,我们预计10月供应压力或持续拖累猪价偏弱运行。

图表1:国内主要大宗商品月度供需及表观消费量

相关文章

7月21日财经早餐:欧盟拟制定关税报复计划,避险需求支撑金价,贝森特力劝不要罢免鲍威尔

汇通财经APP讯——周一(北京时间7月21日),现货黄金交投于3346.77美元/桶附近,美元走软以及地缘政治和经济的持续不确定性提振了对避险黄金的需求,美联储的独立性之争引发市场担忧;美原油交投于6...

白银开始获得关注,受益于金价达到历史高位

来源...

新加坡加密大清场,亚太支付格局上演罗生门

“ 6 月 30 日前必须停止所有业务,否则面临刑事处罚。”新加坡金融管理局(MAS) 5 月 30 日发布的这份声明,在亚洲Web3圈投下了一枚震爆弹。 曾经被誉为“加密避风港”的新加坡,如今以零过...

锦源金服逾期还不上会怎么样

锦源金服逾期还不上会怎么样——我的亲身经历和经验分享大家好,我是小张,之前使用信用卡和网贷的时候遇到了一些财务困难,尤其是跟锦源金服打交道的经历,让我深刻体会到“锦源金服逾期还不上会怎么样”这个问的...

离岸人民币跌破7.33,日内贬值逾350点

热点栏目 客户端 4月7日,离岸人民币跌破7.33,日内贬值逾350点。 人民币兑美元中间价报7.1980,下调91点 鲍威尔警告:特朗普举措远超美联储预期 鲍威尔称,美国面临着高度不确定的前...

美联储官员Hammack:面对不确定性 有充分的理由按兵不动

克利夫兰联邦储备银行行长Beth Hammack表示,官员们有充分的理由将利率维持在当前水平,直到关税和其他政策变化对经济的影响变得更加明朗。 Hammack认为在短至中期内存在通胀上升的同时经济增长...