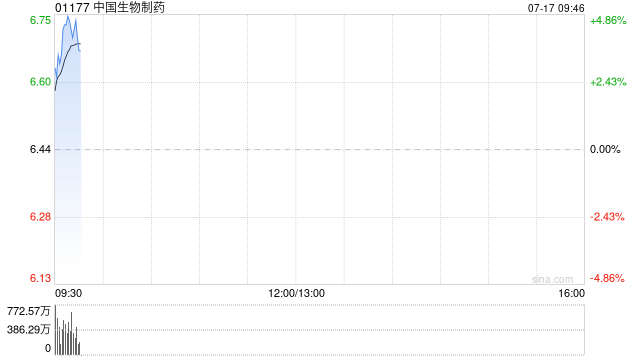

中金:升中国生物制药目标价至7.6港元 维持“跑赢行业”评级

中金发布研报称,维持中国生物制药(01177)盈利预测不变和“跑赢行业”评级,当前股价交易于29.0/26.1倍2025/2026年P/E,考虑板块估值中枢上行,上调目标价26.7%到7.6港元,对应34.6/31.1倍2025/2026年P/E,隐含19.3%上行空间。7月15日晚,公司公告将以总对价9.5092亿美元收购礼新医药95.09%股权。中国生物制药已持有4.91%股权,收购完成后,礼新医药将成为中国生物制药全资子公司。

中金主要观点如下:

扣现金的交易净代价约5亿美元,对应礼新药业的企业价值约5.5亿美元

根据公司公告,2024年10月公司参加礼新制药C1轮融资,以1.42亿元对价购买其4.91%的股权(同时就礼新医药自主研发的靶向CCR8单克隆抗体LM-108在中国大陆地区达成战略合作),对应投后估值28.92亿元,本轮交易总对价约9.51亿美元(剔除礼新医药持有现金及存款约4.5亿美元后,净对价约5.01亿美元,相较于上轮估值溢价约30%)。根据公告,最终交易对价将按照最终对价=基础交易对价(9.5092亿美元)-交割前价值损漏×95.09%-LM-299第一笔里程碑付款净收益差额×95.09%。

礼新医药具备经过MNC验证的全球创新实力

2023年5月,礼新以5,500万美元的近期付款以及最高5.45亿美元的潜在开发和商业里程碑将LM-305(抗GPRC5D

ADC)全球研究、开发和商业化独家许可授予阿斯利康;2024年11月,礼新医药以8.88亿美元首付款和技术转移里程碑以及最高24亿美元的其他里程碑付款,将LM-299(PD-1/VEGF双抗)全球开发、生产和商业化独家权益授权予默沙东(LM-299包含从金斯瑞生物科技非全资子公司南京蓬勃得到许可的抗PD-1单抗,南京蓬勃将有权获得40%的预付款、25%的其他里程碑付款以及25%的收入分成,6月30日金斯瑞公告已收到2.138亿美元里程碑付款)。

礼新医药FIC/BIC管线充足,有望赋能公司创新药业务开启新篇章

收购完成后,新纳入多项优质资产有望极大丰富公司现有肿瘤管线,LM-299作为潜在BIC,目前正在中国进行I期临床;LM-305作为潜在FIC,目前正在全球进行I期临床;LM-108(CCR8单抗)目前正在中国进行II期临床,LM-302(Claudin18.2ADC)正在中国进行III期临床,此外礼新还有SIRP-α单抗、4-1BB/NaPi2b双抗、4-1BB/CEACAM5双抗、CTLA-4肿瘤微环境特异性单抗等4项创新肿瘤管线处于临床阶段。

风险提示:产品上市进度不及预期,医保控费超预期。

相关文章

鲍威尔:特朗普关税变革没有可借鉴经验 美联储最好按兵不动

美联储主席杰罗姆·鲍威尔周三表示,唐纳德·特朗普总统在关税等方面的重大政策变革,是现代历史上前所未有的,这让美联储陷入了未知的境地。 鲍威尔在芝加哥经济俱乐部举办的一场活动中称:“这些都是非常根本性的...

民生证券:港股流动性收紧会不会让AH股“劈叉”?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 川阅全球宏观 全球近期的主角无疑是股市,除了亮眼的A股外,恒生指数的追赶脚步更急,也创下2021年底以来的新高。但是在隐秘的...

金价大反攻!现货黄金重新触及3300美元

黄金价格再度飙涨。5月21日上午9点左右,现货黄金上破3300美元/盎司大关,为5月9日以来首次。随后价格有所回落,截至界面新闻发稿,现货黄金报3292.59美元/盎司。 分析人士认为,地缘冲突升温,...

回调原因或已找到!有色ETF华宝(159876)获净申购2160万份,机构:美联储降息通道下,有色还有上涨动力!

或由于最新公布的美国上周初请失业金人数低于预期,美联储1月降息概率有所降低,今日(12月25日)有色金属板块领跌两市,同标的指数规模最大的有色ETF华宝(159876)场内价格一度跌近2%,现跌1.1...

卖美债买特斯拉 特朗普亲密战友在美股史诗级反弹前如此操作

就在美国总统唐纳德·特朗普宣布对多数国家暂停执行高关税90天并由此刺激股市大涨的前一天,联邦众议员Marjorie Taylor Greene卖出了美国国债并买入亚马逊、黑石集团和特斯拉股票。 这位来...