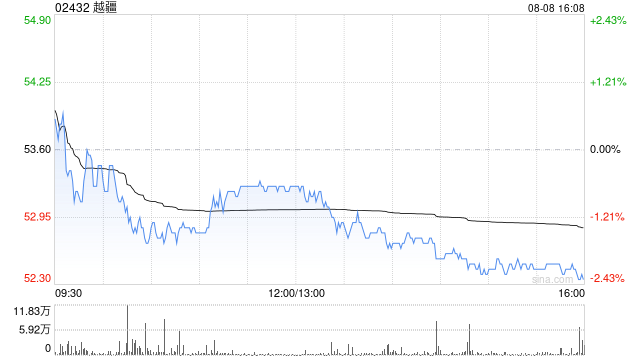

中金:首予越疆跑赢行业评级 目标价61港元

中金发布研报称,越疆(02432)深耕协作机器人,并在新品类延展,预计公司2025/2026年EPS分别为-0.12元、-0.03元。当前公司股价对应2026

P/S为27.5x。该行基于中期估值法(2030年13x P/S),得到公司61港元目标价,较当前股价有12%的上涨空间,首次覆盖给予“跑赢行业”评级。

中金主要观点如下:

全球协作机器人创新者,成长潜力突出

越疆2015年成立,2021-2024年营收复合增速29%。公司主营涵盖四轴、六轴、复合协作机器人,已有超过80家全球500强客户。根据灼识咨询,2023年越疆在全球协作机器人行业中排名前二(市占率13%,按照出货量)。协作机器人基于人机交互的优势方兴未艾,根据MIR预测,2028年全球协作机器人销量有望达到20万台,隐含2024-2028E复合增速为30%。

国际化业务布局,多元场景并举

1)2024年公司境外销售占比为54%,公司在美国、德国以及日本等国家设有分支机构,依托山东生产基地,布点全球销售网络。2)公司产品覆盖工业、商业、教育等多元化场景,自研电机和编码器技术、驱控及一体化关节技术。

积极布局具身智能,拓宽产品边界

公司AI赋能平台X-Trainer实现协作机器人自主操作能力,在比亚迪、立讯精密等多家制造业企业落地应用。2025年公司发布人形机器人、机器狗等新品。全球首款直膝行走的全尺寸人形机器人Dobot

Atom,仅需2小时采集少量数据即可掌握新技能。该行认为多品类机器人有助于巩固公司业务护城河,打开发展上限。

该行与市场的最大不同

市场关注公司成长性,该行对协作机器人渗透率提升更加乐观,并预计公司规模效应下盈利能力提升。此外,市场还关注协作机器人竞争格局,该行认为尽管本体国产化率已较为成熟,越疆具备海外销售和C端场景优势。

潜在催化剂:新产品开拓超预期;人形机器人销量超预期等

风险提示:国产协作机器人竞争加剧;国际经贸摩擦风险;进入新市场和开发新产品风险等。

相关文章

浦发银行逾期多久被起诉法院才会受理

浦发银行逾期多久被起诉法院才会受理,是许多信用卡和网贷用户关心的焦点问。从法律角度来看,银行借款人逾期后,通常会先进行催收,一段时间的催收无果,才会向法院申请诉讼。那么具体逾期多久会被起诉,以及法院...

假的!多地辟谣“房东税”

据中国政府网消息,《住房租赁条例》(以下简称《条例》)将于9月15日实施,作为我国首部专门规范住房租赁活动的行政法规,它旨在解决虚假房源、押金乱扣等租房乱象。 随着《条例》推出时间临近,房东税相关话...

日本参议院选举前夕,对冲基金四个月来首次做空日元

华尔街见闻 多项民调显示,由自民党和公明党组成的执政联盟恐难达到维持过半议席的目标,这一政治不确定性正推动投资者重新评估日元和日本国债的投资价值。投资者担忧执政联盟选情严峻可能进一步恶化日本财政前景并...

复星参与可持续全球领导者大会 汪群斌:以创新驱动全球价值创造

专题:2025可持续全球领导者大会&首届绿色产业与可持续消费博览会 10月16日,2025可持续全球领导者大会在上海举行。大会以“携手应对挑战:全球行动、创新与可持续增长”为主题,包括诺贝尔奖得主、图...

全球大模型狂飙失速,骤跌264%!权威报告盘点世界人工智能发展格局

最新报告显示,全球人工智能(AI)领域,美国和中国继续与其他国家拉开差距,但中美间差距则呈缩小态势。在7月26日举行的世界人工智能大会科学前沿全体会议上,《全球人工智能创新指数报告2025》正式发布...