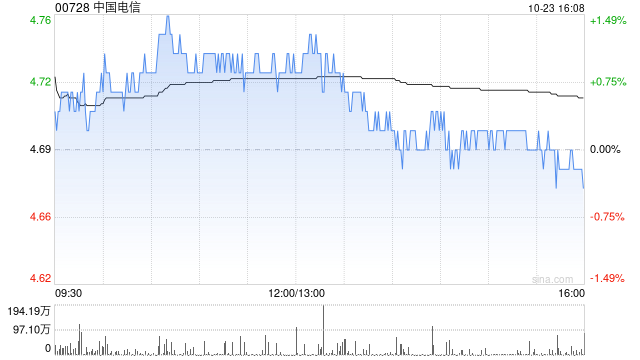

中金:维持中国电信“跑赢行业”评级 服务收入增速高于行业水平

中金发布报告称,维持中国电信(00728)今明两年盈测不变,维持“跑赢行业”评级和目标价5.8港元,对应今明两年预测市盈率分别14.7及13.5倍。

该行指中国电信首三季营业收入及纯利表现符合预期。其服务收入增速高于行业水平,移动用户增长较快、ARPU达45.6元人民币,同比持平。报告提及中国电信首三季销售、一般及管理费用、网络营运及支撑成本控制力度较强,且应收账款增幅较上半年收窄,但是经营现金流(OCF)受应付影响降幅略有扩大。

相关文章

直击IFA丨联想官宣发布多款AI PC,可根据用户行为自动调整AI功能

9月6日下午消息,柏林IFA 2024期间,联想集团在联想创新世界2024(Innovation World 2024)大会上展示了其在人工智能领域...

寒武纪,又刷屏!股价刷新历史高点

今天上午,寒武纪(688256)再度引发市场热议,上周五迎来20%涨停后,今天早盘寒武纪继续冲高,股价突破1月10日盘中创下的777.77元高...

法国兴业银行业绩超预期 受证券交易和法国零售银行业务复苏推动

专题:聚焦美股2024年第三季度财报...