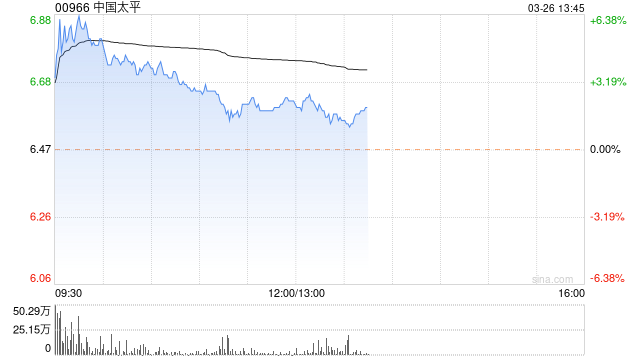

中金:中国太平2023年利润好于预期 股价有47%上行空间

中金公司发布研究报告指出,中国太平公布2023年业绩,假设调整前人民币口径新业务价值(NBV)同比+27.8%(假设调整后+2.2%),基本符合预期;境内财险业务综合成本率(CoR)同比+1.2ppt为98.4%,集团港币口径净利润同比+44.1%至61.9亿港元,超过中金预期,主要由于投资表现、准则切换影响好于预期。中金上调2024e EPS 24%至每股2.56港币,并引入25e EPS每股3.21港币,维持“跑赢行业”评级。考虑到当前市场环境,维持目标价9.5港币,对应2024e/25e 0.2x/0.2x P/EV,目标价较当前股价有47%的上行空间。

中金报告指出,寿险增长、品质继续领先行业。2023年太寿NBV同比+27.8%(除特殊说明本段使用假设调整前人民币口径),个险/银保NBV分别+8.7%/221.8%,新业务价值率分别同比+0.3/+6.2ppt;个险队伍产能及收入提升,全年主管层级/新人月均产能分别同比+7.3%/+10.4%,业务经理/高级经理/区域总监及以上月均收入分别同比+19.8%/+20.2%/+14.9%,13/25个月继续率为96.2%/90%,保持行业领先水平;银保月人均期缴保费同比+51.2%,“报行合一”下1-2M24银保假设调整后NBV仍实现同比超过400%的增长。境内财险业务CoR同比+1.2ppt至98.4%,或受22年赔付低基数及自然灾害影响,整体承保盈利情况好于中金和市场预期;境外财险业务各板块均实现承保盈利,其中太平香港、英国、新加坡、印尼CoR同比改善。

综合考虑经济环境变化,公司分别下调内含价值投资收益率/风险折现率假设50/200bps至4.5%/9%,上述假设调整对NBV/集团内含价值(人民币口径)影响分别为-20%/-6%。调整前/后集团内含价值同比+10.5%/3.9%。

中金认为,尽管新准则切换影响较为复杂不可简单与同业比较,但太平全年净利润同比增长44%至61.9亿港币仍超过该行和市场预期,净/总/综合投资收益率分别同比-0.30/+1.45/+2.66ppt至3.56%/2.66%/5.01%,集团持有的高股息策略港股跑赢恒生指数(含息)18.47ppt,推动整体权益跑赢沪深300指数8.18ppt。除寿险外业务合计税后利润由亏转盈至8.6亿港币,其他业务由亏损26亿港币转为盈利1亿港币,中金认为其他业务的风险资产或已有一定程度的出清,看好后续权益市场企稳后其利润改善趋势。

另外,公司宣告23年每股股利同比+15%至0.3港币,派息率约为20%,当前股价对应股息率(2023a)约为4.6%。

相关文章

欧盟决定对自中国进口的电动汽车征收临时反补贴税,外交部:中方强烈反对

当地时间7月4日,欧盟委员会网站发布公告,决定自5日起,对自中国进口的电动汽车征收临时反补贴税,最长期限为4个月。在此期间,欧盟成员国将通过投票来决定最终的反补贴措施,如获通过,欧盟将对中国电动...

迪拜房市继续火爆!上半年住宅地产交易量和金额均飙升逾三成

2024年上半年,迪拜住宅地产销售市场迎来强劲增长,交易量同比激增33.5%,达到77233笔交易。同时,销售总额也大幅上涨31%,达到2270亿迪拉姆(约合618亿美元)。 上半年...

韩国国会要设立特别检察官调查戒严事件 呼吁“迅速逮捕尹锡悦”

在全面失败的“戒严6小时”后,韩国总统尹锡悦和他的亲信们,现在就像圣诞节前的火鸡一样,被各方势力争相架上烤架。 根据周二午后的最新消息,韩国国会表决通过了“内...

蜂巢能源欧洲公司及德国子公司将终止运营,明年1月31日生效

近日有消...

如何提升中国影响力?宁德时代潘学兴:打造我国本土特色的ESG管理理念和框架

专题:2024中国汽车论坛 “2024中国汽车论坛”于7月11日-13日在上海举行,主题为 “引领新变革 共赢新未来”。宁德时代可持续发展总监潘...

财税改革“打桩筑基” 多地积极推进零基预算

管好政府“钱袋子”,合理分配宝贵的财政资金,事关国家治理和百姓民生。“深化零基预算改革”是党的二十届三中全会部署的一项重要改革任务,加快预算管理科学化、精细...