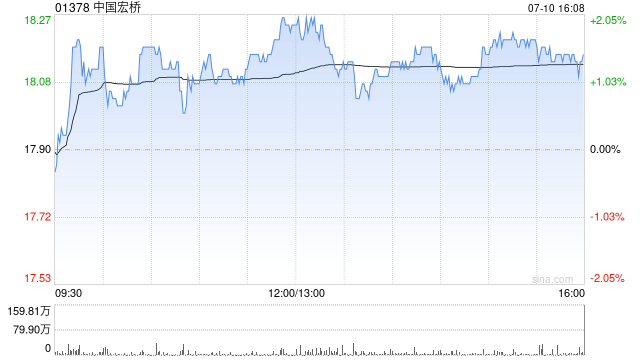

中泰证券:中国宏桥成本控制显著 盈利超预期 维持“买入”评级

中泰证券发布研报称,中国宏桥(01378)一体化经营下成本控制较好,仍能实现较好盈利,预计公司2025/2026/2027年净利润分别为218/221/247亿元(前值264/342/451亿元),对应PE分别为7.0/7.0/6.2倍,维持公司“买入”评级。考虑到全球面临的关税风险,该行下调了对

2025/2026/2027年铝价假设为 2.0/2.0/2.1 万元/吨(前值 2.1/2.3/2.5

万元/吨),此外氧化铝供应端投放较快带来行业供过于求,该行同时下调氧化铝价格假设为 3150/3000/2800 元/吨(前值 3400/3450/3500

元/吨)。

事件:6月23日公司发布公告称,2025年上半年净利润预计同比增加35%左右。2024上半年公司实现净利润100亿元,预计25年上半年实现净利润135亿元。假设25H1少数股东权益比例持平于24H1,预计25H1公司实现归母净利润124亿,业绩超预期,该行认为主要由于公司各项成本控制较好。

中泰证券主要观点如下:

供需缺口持续扩大不可逆转,电解铝从再分配走向再扩张

电解铝供给国内产能几近天花板,海外产能则“投建成本高、建设周期长”,电解铝环节“类资源”属性日益凸显,供应增速仅为1%附近。而需求端,同样受益于泛新能源、电网建设以及包装消费的合力拉动将有效拉动电解铝需求达到2-3%。供不应求趋势不可逆,电解铝环节盈利增厚将从再分配走向再扩张。

电力成本改善缓解氧化铝下跌影响

二季度氧化铝均价约3056元/吨,较一季度3847元/吨下降791元/吨,考虑到公司氧化铝产能除自供电解铝外仍有部分富余,成本端下行同样明显,公司盈利稳定性较好。25Q2动力煤均价632元/吨,较Q1的721元/吨显著下降,按照配电用煤比例1:5.5计算,预计带来公司自备电厂对应产量配电成本下行近500元/吨。此外考虑到云南电力存在半枯水期,Q2成本通常显著低于Q1,公司电力成本整体下行明显,对冲氧化铝下跌负面影响。

云南搬迁持续进行

25年公司持续推进了山东产能向云南搬迁的项目。据百川统计,从四月开始,山东搬迁已经向云南发展搬迁产能24万吨,文山州剩余产能预计在年内完成搬迁。此外,云南省红河州电解铝产能置换项目计划7月份正式通电投产,后续搬迁进度取决于云南当地电力形势。

相关文章

普洛斯达成国际基金管理业务货币化交易, 旗下基金管理业务资产管理规模将达810亿美元

普洛斯集团宣布,将旗下基金管理业务普洛斯资本GCP(GLP Capital Partners,“GCP”)在日本、美国、欧洲、巴西和越南的国际业务(“GCP国际”)与纽约证券交易所上市的领先另类...

长江健康(002435)收到行政处罚事先告知书,投资者索赔条件更新

受损股民可至商天信息网股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/ 关注@商天信息网证券、微信关注商天信息网券商基金、百度搜索商天信息网股民维权、访问商天...

特朗普大赞英特尔及CEO陈立武 股价盘后上涨

周四盘后交易中,英特尔股价上涨2%。此前,特朗普总统在社交媒体上发布了关于这家芯片制造商及其首席执行官的正面评价,并对政府向该公司的投资表示支持。 特朗普在“真实社交”平台上写道:“我刚刚结束了与业绩...

轻享贷逾期利息究竟有多高?

轻享贷逾期利息究竟有多高?这是我亲身经历后,想和大家好好聊聊的一个话题。一个曾经因为信用卡和网贷逾期陷入过困境的人,深知这其中的痛苦和无奈。今天,就用我的故事带大家了解一下,轻享贷逾期利息究竟有多高...

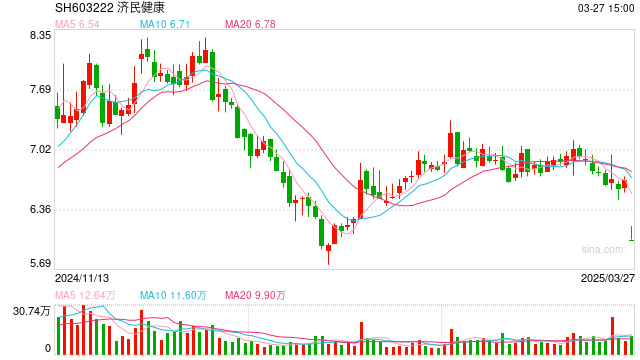

报警!又现“萝卜章” 济民健康副总裁被立案!

热点栏目 客户端 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 济民健康(维权)副总裁用假章签约被立案侦查 3月26日晚间,济民健康发布公告表示,经调查发现,公司副总裁何...

中国农业发展银行:上半年累放贷款1.76万亿元

上证报中国证券网讯(记者 常佩琦)记者18日从中国农业发展银行获悉,该行日前召开2025年年中党的建设与业务经营工作会议。 据悉,中国农业发展银行上半年累放贷款1.76万亿元,全行贷款总量迈上十万亿元...