中信证券策略聚焦:做趋势还是高切低?

行情的定位决定了主导资金的行为,资金的行为决定了上涨的行业结构及模式。历史上增量流动性驱动的行情中,领涨行业大都是持续集中,而不是高切低轮动;背后的本质是资金对效率的追逐,更倾向于高共识品种,而非在低位品种里“蹲变化”。7月的行情演绎也验证了这一点,行业逐步向趋势性品种聚焦,而高切低模式效率偏低;近期增量流动性边际上有所放缓,行情需要降温才能行稳致远。目前我们重点关注的依然聚焦在AI、创新药、资源、恒科以及科创板。

历史上增量流动性驱动的行情中,

领涨行业大都是持续集中,

而不是高切低轮动

我们复盘了过去15年当中7轮主要依靠增量流动性驱动的行情,在行业层面,我们发现:1)一旦某个板块成为共识,其强势表现将持续至行情末尾;2)强势板块在流动性行情中的结束时点往往要晚于涨幅处于中游的行业,行情中高切低的特征并不明显;3)领涨行业相对中游(且低位)行业的超额涨幅在整个行情中几乎都是不断扩大的。我们也构建了高切低指标来衡量投资者在牛市当中的高切低行为,在我们复盘的7轮行情当中,中后段并非是以高切低和低位补涨的形式结束,而是更加聚焦强势行业,不断拔高估值。这些强趋势行业的共性是弱宏观关联性、强产业趋势以及较高的业绩兑现预期。

背后的本质是资金对效率的追逐,

更倾向于高共识品种,

而非在低位品种里“蹲变化”

短期的资金利用效率和长期的资本回报率逐步回升逻辑在当下有一定的错位。短期来看,与宏观关联度不高、有足够高的关注度和共识度、有非常高的估值天花板想象空间、或者有很强的涨价弹性,具备这些特征的行业并不多,以AI、创新药和资源为典型。相反,此前借着反内卷炒作涨价逻辑、借着事件炒作基建板块,就属于典型的依赖长逻辑炒短期,一旦出现分歧行情可能就立刻结束,甚至会迫使一些高切低的资金重新借着市场调整回到强趋势性品种。与社会保障、反内卷相关的一系列政策举措都是长期导向,而不是短期刺激导向。比如育儿补贴,总规模对消费撬动有限,但却是首次大范围、普惠式、直接发放的惠民举措,是一次重大的社会保障理念突破;对于市场热议的反内卷,无论是中央财经委的第六次会议,还是7月末的政治局会议,强调的都是全国统一大市场建设、统一政府行为尺度、治理企业低价无序竞争,而不是简单的人为调控价格回升。我们可能需要期待“十五五”规划的指导意见以及具体的行业“十五五”规划,看是否对一些行业远期的产能扩张有明确的、数量化的约束,这才能给长线的、左侧的投资者提供一个远期行业供需关系的稳定预期,以及具象、可量化的投资线索,才能把抽象的宏大叙事转变成切实可研究可测算的投资机会。在此之前,我们还是会面临着资金短期对效率的追逐与长期叙事逻辑的背离,这个阶段在低位品种“蹲变化”的效果可能不会太好,市场还是会趋向于抱团高共识品种。

7月的行情演绎也验证了这一点,

行业逐步聚焦,而高切低模式效率低

7月行业/主题表现分化非常明显,具备强产业趋势的板块表现占优,创新药、人工智能算力链、稀有金属为代表的资源涨幅居前,通信ETF、创新药50ETF和稀有金属ETF7月分别录得涨幅20.4%、16.9%和15.4%。反内卷相关的板块冲高回落比较明显,尤其是到了下半月纯粹依靠市场“肌肉记忆”去演绎的涨价主题,比如煤炭ETF,全月涨幅5.1%,但是月末回撤达到-8.2%。新能源ETF、光伏ETF全月涨幅只有4.8%和4.6%,月末回撤达到-4.9%和-3.8%,这里面还有锂电和能源金属相关公司的贡献。这些高切低的方向,不仅要买的早,还需要及时兑现,否则到了月底和强势品种的差距进一步拉大。从基本面逻辑考虑,反内卷里利润兑现度最高的板块是钢铁,钢铁ETF全月的收益率达到16.1%,回撤仅有-5.4%。可见,即便是从存量市场转变为增量市场,主流资金还是保持了极度的克制和理智,增量流动性还不足以推动缺乏逻辑和兑现度的低位品种持续上涨。

近期增量流动性边际上有所放缓,

行情需要降温才能行稳致远

投资者颇为关心的公募主动型产品,在6月出现罕见的净流入之后,7月又转为净流出,我们估算新发扣除存量净赎回后大约是251亿净流出。当然,这与6月份浮动费率产品密集发行透支了一定的渠道销售力有一定关系,7月仍有2只主动型产品单体发行规模超过20亿,这还是向好的迹象。近两周主动型公募产品的净赎回率也有所下降,明显低于2024年以来的周均水平。近期停牌核查和股价异常波动提示明显增多,剔除风险警示相关原因,7月停牌数达到35家,为今年以来单月最高,股价异常波动提示公告为21次,仅次于2月的27次,其中有16次发生在7月下半月,可能会制约后续活跃资金炒作。宽基ETF持续有一定赎回,7月以来净流出达到893亿元,可能是一些保守型的机构委托人进行了止盈,但从结构来看,大概率汇金持仓继续保持稳定;ETF的净流入主要集中于行业ETF和主题ETF,7月以来周期、制造、科技ETF净流入分为133亿元、68亿元、31亿元,行业/主题ETF累计净流入303亿元,可能主要由个人投资者的买入驱动。此外,减持规模也在放大,7月单月减持规模达到386亿元,净减持规模为308亿元,为近两年来(2023年7月以来)单月最高值。

目前五个重点关注方向的观点更新:

AI、创新药、资源、恒科以及科创

1)AI当中北美链能否短期就顺利过渡到国产链仍有不确定性。微软和META等巨头资本开支计划的上修进一步证明了北美算力需求重估的合理性,板块短期涨幅偏大,但更多还是反映产业趋势,而非纯粹拔估值。当然短期市场热钱开始追逐CoWoP等新技术概念,可能意味着行情已经从纯粹产业趋势重估步入靠信息流吸引资金接力拔估值的阶段。国产链层面,目前仍然缺乏应用端具象产品实现商业闭环的催化,依靠“AI+”的概念可能不够持续;硬件端在近期网信办约谈英伟达后出现了脉冲式上涨,但产能瓶颈和商业化闭环尚未形成,制约了行情的连续性。整体而言,北美链的整体强度还是会超过国内供应链。

2)创新药当中,大的药企相对2020~2021年的估值仍然有一定距离。近期恒瑞医药和GSK的授权协议又一次引燃市场,这类潜在的BD预期可能还是未来一段时间支撑创新药板块的主要力量。目前代表性的大型药企相比2020~2021年的泡沫化估值仍然有一定距离,并且当下的催化更密集、兑现度更高。可能未来板块会扩散到创新器械,但从估值想象空间来看还是创新药更大,A股可能还会演绎小票拔估值,港股18A在消化一轮PE/VC减持后可能还有结构性机会。

3)资源股目前仍是基本面和估值匹配程度最好的板块之一。无论是小金属、稀土、部分能源金属(钴)还是铜、铝等部分基本金属,股价的上涨目前仍然是反映涨价带来的业绩弹性,背后的供给受限、需求缓慢有增长的逻辑也未发生变化。板块短期可能借着反内卷炒涨价出现了加速上涨,随后又随着商品价格回落出现剧烈下跌。等到这批短炒的主题性资金离场,资源股预计会重回稳定上行的趋势。

4)恒科短期面临一些分歧,但依旧适合偏长线资金布局。相较于A股,恒科近2个月表现相对偏弱,7月前三周快速修复后,近一周又有较大回撤。这可能与外资对短期需求刺激和房地产政策比较敏感有关,有一定获利了结情绪。我们认为即时零售补贴大战逐步降温、腾讯的AI应用潜力被释放、中芯国际潜在的乐观指引对国产半导体自主可控情绪的催化,都有助于推动板块上涨。

5)科创板的补涨机会依旧值得关注。在科创板实施分层之后,市场存在一些预期科创板非成长层准入门槛调整的预期,这对近期科创板的行情产生了一定的助推。接下来更为重要的还是半导体板块的补涨。中芯国际今年中报比往年提前了3周左右,如果能给出比较乐观额指引,可能对整个自主可控板块都会形成催化。另外,随着中美谈判不确定性增加,232调查针对半导体部分的落地,国产算力可能短期也会迎来更多关注。

风险因素

中美科技、贸易、金融领域摩擦加剧;国内政策力度、实施效果或经济复苏不及预期;海内外宏观流动性超预期收紧;俄乌、中东地区冲突进一步升级;我国房地产库存消化不及预期。

相关文章

长银58逾期了怎么办

长银58逾期了怎么办?——我的亲身经历和实用建议大家好,我叫小李,今天想跟大家聊聊关于“长银58逾期了怎么办”这个话题。其实说实话,刚开始接触长银58的时候,我对它抱有很大期望,觉得这是个很方便的网...

避险情绪提振日元走强,美元兑日元再次走弱

汇通财经APP讯——周一亚洲交易时段,美元兑日元(USD/JPY)一度触及一周多来的低点。全球避险情绪升温,使日元受益。市场对特朗普政府即将宣布的新关税政策以及地缘政治紧张局势的担忧,推动避险资金流向...

同城金融欠款逾期会怎么样

同城金融欠款逾期会怎么样?现代生活中,互联网金融的发展,越来越多的人选择同城金融平台借款解决燃眉之急。但不少人可能会疑惑,同城金融欠款逾期会怎么样?逾期之后会有哪些影响?今天我就来给大家详细说说,帮...

农业银行逾期如何停息挂账?

大家好,今天咱们聊聊一个很多朋友都会关心的话题——“农业银行逾期如何停息挂账?”相信不少小伙伴使用农业银行的信用卡或者贷款时,遇到过还款困难,甚至产生了逾期。那么,逾期以后该怎么办?有没有办法停息挂...

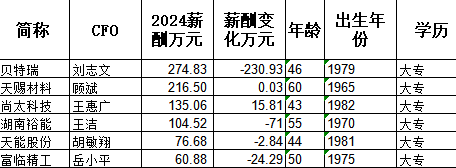

湖南裕能财务总监王洁大专学历年薪104.5万,比上年降71万

专题:专题|2024年度A股CFO数据报告:美的集团钟铮年薪946万,比亚迪周亚琳896万 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 作为上市公司核心管理层关键成员,财...

初中生考试评语撰写技巧与优秀示例

撰写初中生考试评语时,既要体现出学生的学业表现,也要关注其学习态度、进步情况和个人特长。以下是一些撰写高质量考试评语的技巧和建议。 一、关注学生整体表现 在评语中,要概述学生在考试中的整体表现...