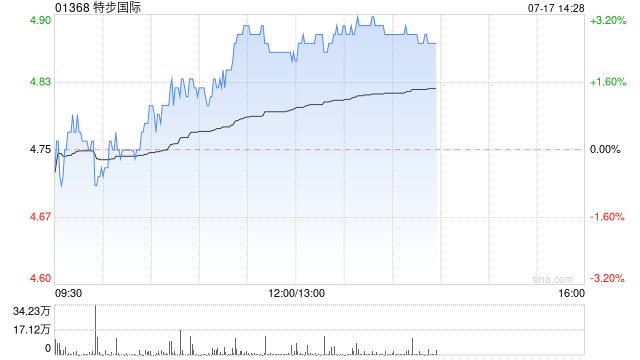

长江证券:特步国际2024Q2流水表现符合预期 维持“买入”评级

长江证券发布研究报告称,维持特步国际(01368)“买入”评级,考虑KP暂未剥离,综合预计2024-2026年实现归母净利分别为11.7、13.3和14.8亿元,同比增长14%/13%/12%。公司发布2024Q2零售数据,特步主品牌流水同比增长~10%,折扣~75折,库销比~4个月,流水表现符合预期。

展望未来,公司库存&折扣恢复至健康水平,主品牌毛利率及A&P费用率仍有优化空间,专业运动品牌延续高增并贡献业绩。而KP下半年剥离有望进一步增厚今明两年业绩,此外剥离后特别派息1.51亿美元,对应股息率~9%,高股息性价比凸显。中长期来看,索康尼已迈入正轨,与特步主品牌在跑步领域形成差异和互补,持续培育下有望发展为集团第二增长曲线。

相关文章

退市运盛前期会计差错更正,索赔条件确定!

按照申万行业分类(2021),退市运盛属于(股票代码600767)计算机-IT服务Ⅱ-IT服务Ⅲ。 2023年5月30日...

建信人寿何六艺:如果金融不服务实体经济,没有底层资产的支撑,金融自身也会成为泡影

专题:2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛...