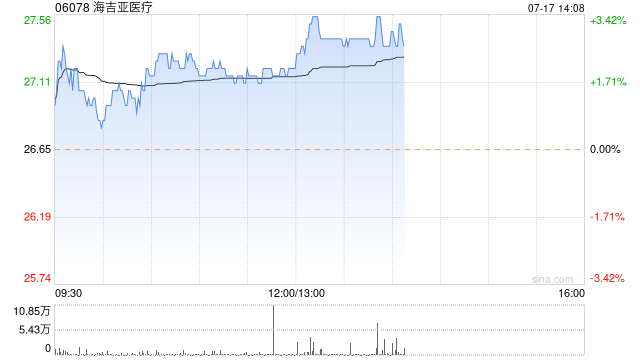

野村:维持海吉亚医疗“买入”评级 目标价下调至50.7港元

野村发布研究报告称,维持海吉亚医疗(06078)“买入”评级,目标价从58.2港元下调至50.7港元。

该行表示,将海吉亚医疗今明两年收入预测分别下调3.3%及5.5%,盈利预测下调各0.6%及14.1%,均低过市场普遍预期,主要由于新建及并购医院的营运效率及诊疗能力提升速度可能较预期慢,同时并购整合料推高经营开支。

至于中期业绩表现,该行预测海吉亚上半年收入将同比增长50.6%,纯利则预期增长25.5%,相信由于去年同期较低基数及新医院整合下,上半年业绩有望创新高。

相关文章

建信人寿何六艺:如果金融不服务实体经济,没有底层资产的支撑,金融自身也会成为泡影

专题:2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛...

实探深圳楼市:“市场发生了翻天覆地的变化!”

原标...

【PP粒料】10月份PP市场冲高回落 后期能否呈现理想行情?

一、月初涨势如昙花一现 市场价格仍处洼地 10月份聚丙烯市场冲高后回落。国庆节后因宏观利好消息升温,一系列...

研发有意思|曾经联想∙周浩强

...