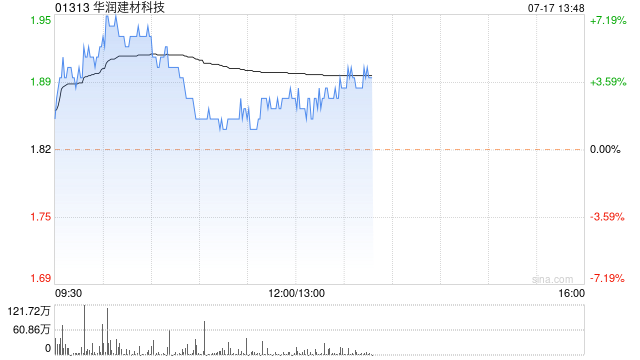

瑞银:调升华润建材科技评级至“中性” 目标价升至1.95港元

瑞银发布研究报告称,将华润建材科技(01313)评级由“沽售”调升至“中性”,目标价由1.22港元上调至1.95港元,现估值合理。该行认为,华南地区的水泥龙头已充分消化房地产周期影响,相信随着价格竞争的缓解,华南地区的水泥毛利已在上半年触底。

该行表示,将集团2024至26年的水泥平均售价预测上调3%至6%,毛利预测上调18%至55%,又将销售预测下调3%至7%,以反映旺季过后生产执行改善。另预计华润建材科技的自由现金流将在水泥利润率改善和资本支出减少的情况下逐步恢复,预计其股息将从2023年的每股5港仙反弹至2024及25年的7港仙和13港仙,以上日(16日)收市价计,意味着股息收益率分别为4%及7%。

相关文章

宁波银行2023年净利润255.35亿元,同比增10.66%

中新经纬4月10日电 9日晚间,宁波银行正式对外发布2023年年度报告,实现归属于母公司股东的净利润255.35亿元,同比增长10.66%,公司总资产突破2.7万亿元,不良贷款率0....

【专题】豆菜粕:大国经贸关系之GMO证书收紧影响评估

摩根大通17日发布研报称,对冲基金表现出对共和党胜选相关股票的强烈偏好,“特朗普胜选”这一预期被充分计价。而其所推行的“美元贬值”计划对国内豆粕来说是一个利...

年底农信改革再提速,内蒙古银行吸收合并4家村镇银行,新疆两家农商行揭牌开业

岁末之际,农信改革再提速,各地积极推进相关举措。 近日,内蒙古地区迎来重大整合动作。具体来看,12月28日,内蒙古银行发布公告称,经股东会审议,该行以吸收合并...