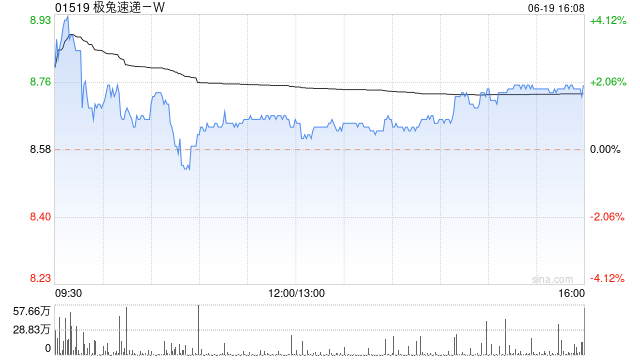

大摩:上调极兔速递-W目标价至10.9港元 评级升至“增持”

摩根士丹利发布研究报告称,极兔速递-W(01519)评级由“与大市同步”升至“增持”,计及经营前景及估值预测,将2024至2026年EBITDA预测上调4%至5%,目标价由10港元上调至10.9港元。

报告中称,极兔以中国快递业的竞争力拓展海外市场,令国际业务得以快速增长,鉴于东南亚及新兴市场电商渗透率不断提高,以及公司自身与中国电商公司的良好合作关系,令其海外市场份额持续提升,对极兔在海外市场的增长充满信心,同时相信地缘政治所带来的影响有限。

相关文章

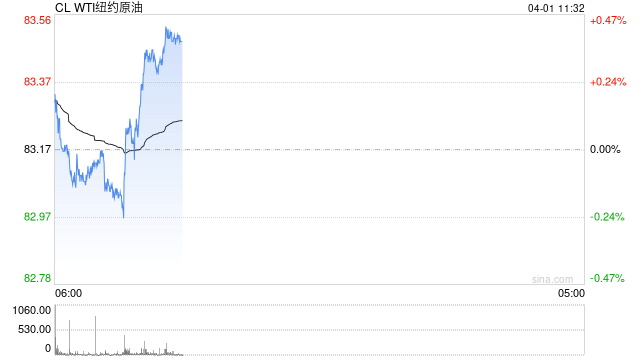

卓创资讯:今晚24时 成品油零售限价或实现上调

选题背景:本计价周期以来,国际原油高位震荡,原油均值环比上涨。受此影响,国内参考的原油变化率持续正值波动。今日(4月1日)24时,国内成品油零...

贵州茅台6月末预收账款达112亿元,穿越周期能力凸显

专题:834亿元!贵州茅台2024年半年报发布...

荣程祥泰张君婷:在全球化中,世界一流企业是引领全球产业发展和技术创新核心关键

专题:2024中国500强企业高峰论坛 由中国企业联合会、中国企业家协会主办的“2024中国500强企业高峰论坛”于9月10日至11日在天津举行...