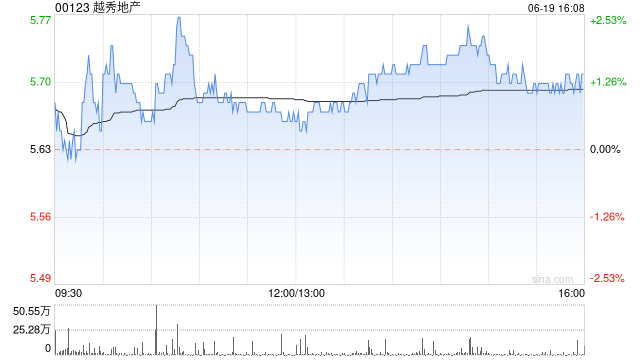

瑞银:维持越秀地产“买入”评级 目标价下调至7.2港元

瑞银发布研究报告称,越秀地产(00123)具有多元化的土地收购管道,其大股东亦拟增持公司股份,认为这并没有反映在其低于同业的估值上,其2025年预测市盈率为0.36倍,是中国国企开发商中最低的之一,该行将目标价由11.7港元下调至7.2港元,维持“买入”评级。

该行表示,在政府去库存措施的推动下,预期一线及二线城市的房价将在2025年中期稳定下来,预计越秀地产的2024年毛利率将同比下降至13%,由于年初至今房地产市场疲软,将2024年至2026年盈利下调34%-59%,原因是利润率和合约销售预测较低。

相关文章

房地产板块震荡拉升,我爱我家、滨江集团涨停,机构这样看

我爱我家、滨江集团涨停,亚通股份、华发股份涨超8%,荣盛发展、南国置业涨超6%。 7月1日,房地产板块早盘...

7连板ST旭蓝:公司经营情况正常 不存在应披露而未披露的重大事项

ST旭蓝(维权)公告,公司股票连续三个交易日收盘价格涨幅偏离值累计达到14.51%,属于股票交易异常波动情况。经核实,公司前期披露的信息不存在需要更正、补充之处,未发...

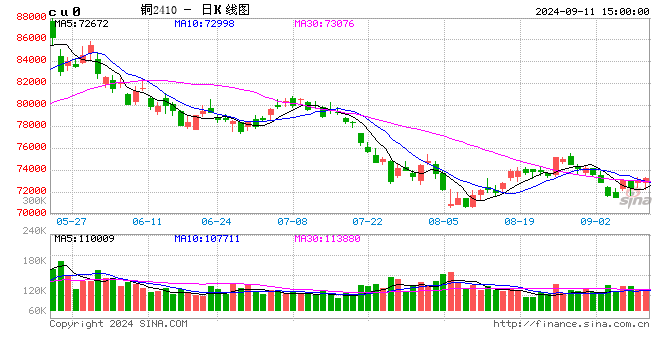

长江有色:美国大选辩论瞩目美指迎涨 11日现铜或下跌

美国大选辩论瞩目美指迎涨,隔夜伦铜收跌0.85%;基金卖盘加剧金属需求忧虑,中国8月铜进口量创新低打压市场消费信心,预今现铜下跌。 &ems...

巨震预演?特朗普继续让世界猜测他打算如何征收关税

美国当选总统特朗普周一在社交网站上否认了关于他重掌白宫后可能会缓和全面关税计划的报道,这为他即将采取的最受瞩目的政策举措之一带来了不确定性。...