富瑞:维持中国旺旺(00151)“持有”评级 目标价上调至5.42港元

富瑞发布研究报告称,维持中国旺旺(00151)“持有”评级,预期2025财年的收入及净利润分别同比增长3%与6%,目标价由5.3港元轻微上调至5.42港元。

公司截至3月底止2024财年下半年的销售及净利润分别增长2%和27%,销售表现符合该行预期,但较市场预期低出5%,净利润则高过该行预期7%,主要由于毛利率略有改善。

展望2025财年,旺旺管理层目标收入增长与过去五年的年均复合增长率一致,且受惠于中国自今年1月起取消对来自新西兰的乳制品征收关税,该行相信旺旺的毛利率可持续改善。

相关文章

半导体设备领涨!一季度净利润大幅预增,北方华创涨超8%,科技ETF(515000)放量拉升2%

15日早盘,科技龙头震荡走强,半导体设备领涨,中证科技龙头指数涨超2%。成份股中,北方华创大涨超8%,中微公司涨超7%,盛美上海、同花顺涨逾...

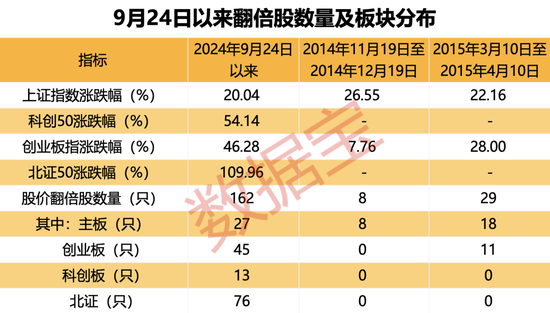

超罕见,1个月161只!四大催化剂共振,翻倍潜力股还有谁?

利好政策的“组合拳”之下,9月24日以来翻倍的个股数量多达161只。 近期翻倍股频现 &ems...