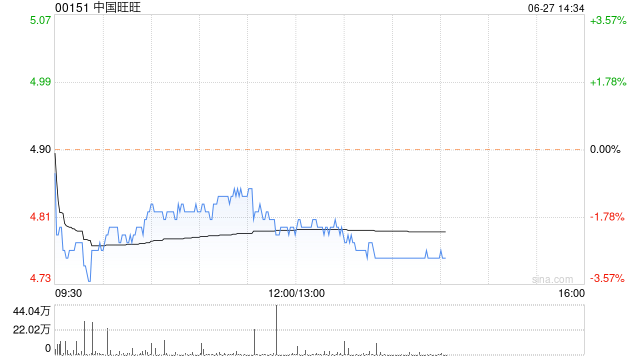

星展:升中国旺旺评级至“买入” 目标价上调至5.85港元

星展发布研究报告称,将中国旺旺(00151)评级由“持有”升至“买入”,将2025财年盈利预测上调2%,目标价由5.4港元上调至5.85港元。

报告中称,公司截至3月底止2024财年业绩符合市场预期。净利润同比增长18%,受惠于毛利率增长2.7个百分点,末期息为3.3美仙,派息比率降至70%,2023财年为79%。旺旺4月至5月乳饮料品类的促销力度加大,但公司在米果和乳制品方面仍保持低至中位数收入增长,雪条等休闲食品收入则面临压力。

相关文章

法国兴业银行业绩超预期 受证券交易和法国零售银行业务复苏推动

专题:聚焦美股2024年第三季度财报...

李锡明:对药企来讲时间就是速度,早入市场既能利患者,又能促新药研发

专题:2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛...

吉利德口服治疗艾滋病毒研究取得积极结果

吉利...