高盛:维持上海医药“沽售”评级 目标价下调至13.44港元

高盛发布研究报告称,维持上海医药(02607)“沽售”评级,预计今年首季分销业务收入维持增长,且反腐败措施的影响逐渐减弱,惟制造业务仍可能受压,目标价由13.98港元下调至13.44港元。该行对上海医药的今明两年净利润预测各下调13%,以反制制造业务增长放缓的影响。

报告中称,公司去年第四季业绩好坏参半,收入同比增长9.4%至628亿元人民币,符合预期,但盈利逊于预期。收入结构向低利润分布的转变,导致综合毛利率降至11.4%,相对于2022年同期为13.3%。尽管销售/行销活动减少,公司上季仍出现净亏损2,900万元人民币,而前三季的盈利超过10亿元人民币。

相关文章

随着关税可能重新引发通胀、并令经济增长遇阻

美国...

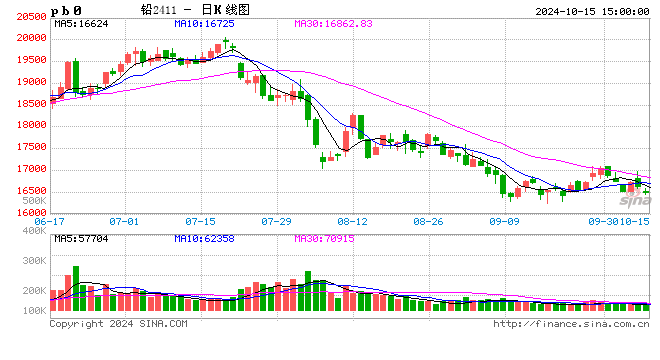

长江有色:持货商交仓引库存累积 15日铅价或下跌

【ccmn.cn摘要】OPEC下调需求增长预期原油走弱,隔夜伦铅收跌1.31%;临近交割期现价差明显持货商交仓意愿强烈,库存累积施压下,今现...

阿里云财报:连续四个季度增速上涨,新战略见成效? | 财星球

在吴泳铭接管阿里云一年之后,伴随昨晚阿里巴巴集团公布新季度(2024年7-9月)业绩报告,阿里云也迎来了吴泳铭管理之下的周年“大考”。 &ems...

12月起,这些新规将施行

...

港股异动 | 商汤-W午后涨超5% OpenAI终止对中国提供API服务 公司推出大模型0元购计划

获悉,商汤-W(00020)午后涨超5%,截至发稿,涨3.65%,报1.42港元,成交额7.01亿港元。 消息面上,OpenAI公布,将从7月9日...