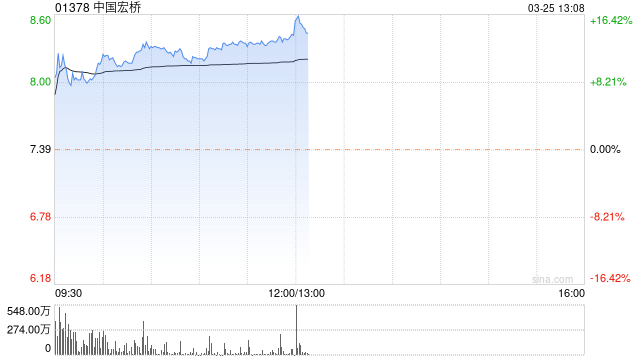

国盛证券:中国宏桥2023业绩表现超预期 维持“买入”评级

国盛证券发布研究报告称,维持中国宏桥(01378)“买入”评级,作为港股具明显低估值优势,预计2024-26年将实现归母净利125/136/146亿元,对应PE为5.6/5.2/4.8倍,较同行处于偏低水平。当前时点下产能兑现及降本增效为竞争关键,公司有望通过海外拓展与上下游深度赋能实现跨越式增长。

国盛证券主要观点如下:

公司2023年业绩超预期,2024年铝价利润弹性有望释放。

公司已于3月22日公布全年业绩,2023年公司实现营收1336.24亿元,同比增加1.5%;实现归母净利润114.61亿元,同比增长31.7%;扣非归母净利润114.07亿元,同比增长29.3%;基本每股收益1.21元,同比增长29.2%。净利润增加主要系产品整体毛利增加和行政开支减少等影响。随着公司云南电解铝生产基地搬迁完成,预计2024年氧化铝销量将继续增长,同时,铝价在全球低库存及加息后周期维持高位预期,并有望伴随美联储降息及新能源相关绿色用铝占比提升带来定价中枢进一步上移,“量价齐升”增厚业绩弹性。

产品平均毛利率同比小幅提升,氧化铝销量同比增长25%增厚业绩。

1) 量,公司实现电解铝产销量626.5/574.8万吨,同比+3.7%/+5%;氧化铝销量1037.4万吨,同比+25%;铝合金加工产品产销量77/58万吨,同比+17%/-4.8%。

2) 价,电解铝均价1.65万元/吨,同比-6.4%;氧化铝均价2560元/吨,同比-0.8%;铝合金加工产品均价1.98万元/吨,同比-9.2%。

3)毛利率,电解铝17.4%,同比+3.9pct;氧化铝11.1%,同比-4.2pct;铝合金加工产品14.2%,同比-3.7pct;产品平均毛利率15.7%,同比+1.9pct。

云南宏泰年产203万吨电解铝搬迁项目顺利推进,公司绿色能源占比不断攀升。

云南宏泰绿色电解铝项目203万吨主体工程已完成,正陆续通电投产,以该项目为核心的产业链集群正在加速形成。另外,云南宏合年产193万吨的低碳铝项目亦已于2023年正式开工。随着云南电解铝产能搬迁完成,进一步增加水电资源使用比例,同时加速建设光伏发电等新能源项目,并配合风光水储能持续协同布局,绿色能源占比不断攀升,降本空间逐渐凸显。

高分红+高股息凸显公司经营稳健性,“以铸代锻”的世界级突破增强其内生性。

2006年至今,公司已实现现金分红13次,累积现金分红449.27亿元,分红比例高达37.17%。2023年股息率9.86%,同比增长2.94pct。子公司山东宏桥汽车轻量化大型一体化压铸项目,实现当年建设当年投产。另外,公司于年内一举推出了三个系列6款革命性铸造铝合金新材料,实现了“以铸代锻”的世界级突破,公司横向产品的快速拓展,市场地位更加坚固。

相关文章

比特币重回7万美元,美国监管突袭KuCoin交易所

3月的最后一周,比特币强势反弹,重新站上7万美元关口,最高触及7.16万美元高点。截至3月27日午间,比特币最新价格为70354.6美元,日内微跌0.31%。...

养老第三支柱迎新政:“商保年金”概念落地 多措并举共促发展

10月23日,国家金融监督管理总局(以下简称“金融监管总局”)发布《关于大力发展商业保险年金有关事项的通知》(以下简称《通知》),明确了商业保险年金(以下简...

中信证券:财政政策超预期 行情将从脉冲式涨跌换挡至企稳慢涨

财政政策是当前市场关注的焦点,财政部的政策表态整体超预期,政策思路的转变比力度的大小更重要;当前市场正处于预期大逆转向行情大拐点的过度阶段,市...

“为何要招惹中国?台湾问题与韩国有什么关系?”

(观察者网讯)韩国第22届国会议员选举进入倒计时,执政党国民力量党与最大在野党共同民主党正在激烈角逐。 据《朝鲜日报》等媒体25日报道,共同民主党党首李在明22日在一场拉票活动上对韩...

解码巴菲特“投资圣经”,万字长信精髓何在?

21世纪经济报道记者吴斌 上海报道 “对我而言,手杖的效用仅限于避免摔得鼻青脸肿。”当地时间2月22日,巴...