国泰君安:库存维持降势 继续看好钢铁板块投资机会

需求边际下降,库存维持下降趋势。上周五大品种钢材表观消费量877.60 万吨,环比降14.10 万吨;产量861.49 万吨,环比降5.79 万吨;总库存1218.79 吨,环比降16.11万吨,总库存维持2015年以来同期最低水平。247家钢厂高炉开工率82.29%,环比降0.15个百分点;高炉产能利用率87.87%,环比降0.53个百分点;电炉开工率62.18%,环比持平;电炉产能利用率52.27%,环比降0.6个百分点。随着旺淡季切换,短期需求边际下降,库存下降速度有所放缓。

钢企盈利率环比下降。根据Mysteel数据,上周45港进口铁矿库存15269.06万吨,环比降150.92万吨,维持高位水平;基于钢铁供给收缩及全球铁矿持续增产的预期,我们认为铁矿供需偏宽松,矿价中枢将环比下降。上周螺纹模拟吨毛利298.8元/吨,环比降9.8元/吨,热卷模拟吨毛利178.8元/吨,环比降29.8元/吨;247家钢企盈利率59.74%,环比降1.3个百分点。在近期钢企复产有所增加,且淡季需求边际小幅回落的情况下,行业利润环比有所下降。

利好政策提振需求预期,兼并重组或加速。2024年9月底以来,国家各部门发布一系列增量政策,宏观政策持续加力,提振市场预期。伴随地产行业的支持政策逐步传导,地产有望逐步止跌企稳,同时考虑近两年随着地产持续下行,地产端钢铁需求占比有所下降,我们预期地产对行业需求的负向拖拽效应将明显减弱;另外财政发力下基建继续发挥托底作用,汽车家电等制造业需求平稳增长,总体来看,我们预期钢铁行业总需求有望逐步回稳。从供给端来看,行业盈利从2022年开始下降,目前已持续亏损超两年时间,行业持续并购、集中度提升已成为共识,而行业盈利下行也将加速并购。10月9日,中钢协组织召开“钢铁行业促进联合重组和完善退出机制座谈会”,就加快促进联合重组和完善落后产能退出机制达成共识。随着行业加快并购重组,龙头钢企的成长空间或打开,而行业集中度提升将带来行业盈利的长期修复。

维持“增持”评级。长期来看,产业集中度提升、促进高质量发展是未来钢铁行业发展的必然趋势,具有产品结构与成本优势的钢企将充分受益;在环保加严、超低排放改造与碳中和背景下,龙头公司竞争优势与盈利能力将更加凸显。

风险提示:供给端政策超预期放松,需求大幅下降。

相关文章

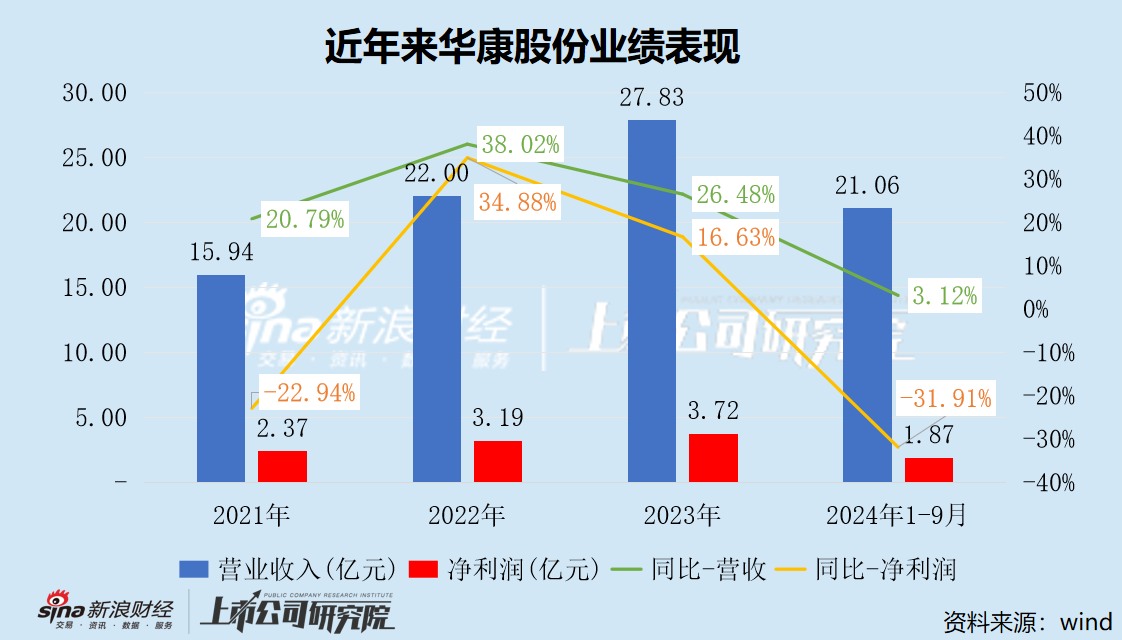

华康股份三季度净利润“大变脸” 收购标的实控人与龙佰集团关系密切

2024年11月1日晚,华康股份发布发行股份及支付现金购买资产暨关联交易预案。公告显示,华康股份拟通过发行股份及支付现金相结合的方式,购买张其...

异军突起!多位基金经理提前加仓这个板块,ETF已大涨超15%

近期,新一轮电力重磅改革预期开启,点燃了电力板块的投资热度。 5月24日,A股三大指数集体回调,但电力板块异军突起,虚拟...

小红书COO谈买手:他们帮顾客做了功课 激活了局部知识

7月22日下午消息,小红书COO柯南在与经济学者薛兆丰的对话中表示,一个商品被赋予了一种场景,最终其实能够让用户真正消费到它的体验本身,今天越来越多的商家做的是越来越细分需求下面的一...

苹果iPhone16多渠道比拼低价,有渠道降价千元

元旦后,苹果掀起了一轮降价潮。这轮降价潮先从苹果中国官网公布新年促销活动开始,随后,苹果天猫官方旗舰店也公布了年货节优惠政策。 1月4...

美媒:美官员称,美方未参与以军对也门荷台达地区目标发动的空袭

据美国哥伦比亚广播公司(CBS)20日报道,以色列国防军发表声明称,以空军战机空袭了也门荷台达地区的胡塞武装军事目标。报道说,一名美国官员称,空袭是“为了报复胡塞武装19日对特拉维夫发动的无人机...