国信服务港股IPO:近半收入靠母公司输血 区域集中、应收账款激增下的增长挑战

中国国信服务控股有限公司于2025年9月30日向港交所递交主板上市申请,首次开启资本市场之旅。

国信服务成立于2006年,是深耕广东及湖南省的综合物业管理及代理服务供应商。其业务主要涵盖三大板块:物业管理服务、物业代理服务以及增值服务。通过2024年初收购湖南智达物管,公司成功将业务范围扩展至湖南省。

从财务数据看,国信服务近年营收增长迅速。2022年至2024年,营业收入从8812万元增至1.96亿元,复合年增长率高达49.1%。然而,这一高增长态势在2025年上半年出现明显放缓,收入同比仅增8.6%至8910万元。

更值得关注的是公司“增收不增利”的现象。2025年上半年,国信服务净利润由2024年同期的1410万元降至1220万元,降幅达13.6%。

同时,公司的毛利率和净利率均呈现波动下行趋势。毛利率从2023年的44.0%的高点回落至2025年上半年的33.3%;净利率则由2022年的22.9%一路下滑至2025年上半年的13.7%,两年半时间跌去9.2个百分点。这一变化反映出公司在成本控制和盈利能力方面面临持续压力。

国信服务对控股股东国信集团的依赖度极高。2022年至2024年,来自控股股东集团的收入占比分别为83.6%、83.5%和55.3%,2025年上半年仍高达48.7%。

若从控股股东集团开发物业产生的收入看,这一比例更为惊人:2022年高达100%,2025年上半年仍达68.7%。这种高度依赖使得公司业绩与母公司经营状况深度绑定,若母公司项目开发或交付能力下降,将直接冲击公司业绩稳定性。

营运能力方面,国信服务的贸易应收账款从2022年的4.3万元猛增至2025年6月的3020万元,增长超过700倍;应收账款周转天数从2022年的4天延长至2025年6月的111天;应收关联公司款项周转天数也从119天增至210天。这一趋势表明公司回款能力显著恶化,资金占用时间大幅增加,可能对现金流造成压力。

目前,中国物业管理行业高度分散,存在超过35万家物业管理服务企业,竞争已陷入“红海”状态。同时,政策层面存在不确定性,如住宅前期物业费实行政府指导价,限制了企业的定价空间。作为劳动密集型企业,最低工资连年上调带来的人工成本上升压力持续挤压利润空间。

此外,国信服务的业务高度集中于广东和湖南两省。截至2025年6月末,公司所有42个物业管理项目均位于这两个省份。这种区域集中度使得公司业务容易受到区域经济波动和政策变化的影响,缺乏全国性业务的抗风险能力。

国信服务此次IPO由复星国际资本担任独家保荐人。公司计划通过上市募集资金用于市场拓展、业务扩张及潜在收购机会。然而,在当前港股市场对物业股审核趋严的背景下,其高度依赖母公司的业务模式、下滑的盈利能力以及恶化的应收账款状况,可能成为港交所审核的重点。

国信服务此次IPO是其应对行业挑战、寻求发展突破的关键一步。公司虽有一定区域市场地位和短期业绩增长,但在物业管理行业整合加速的背景下,国信服务能否借助资本市场化解隐忧,仍有待市场检验。

(注:本文结合AI工具生成,不构成投资建议。市场有风险,投资需谨慎。)

相关文章

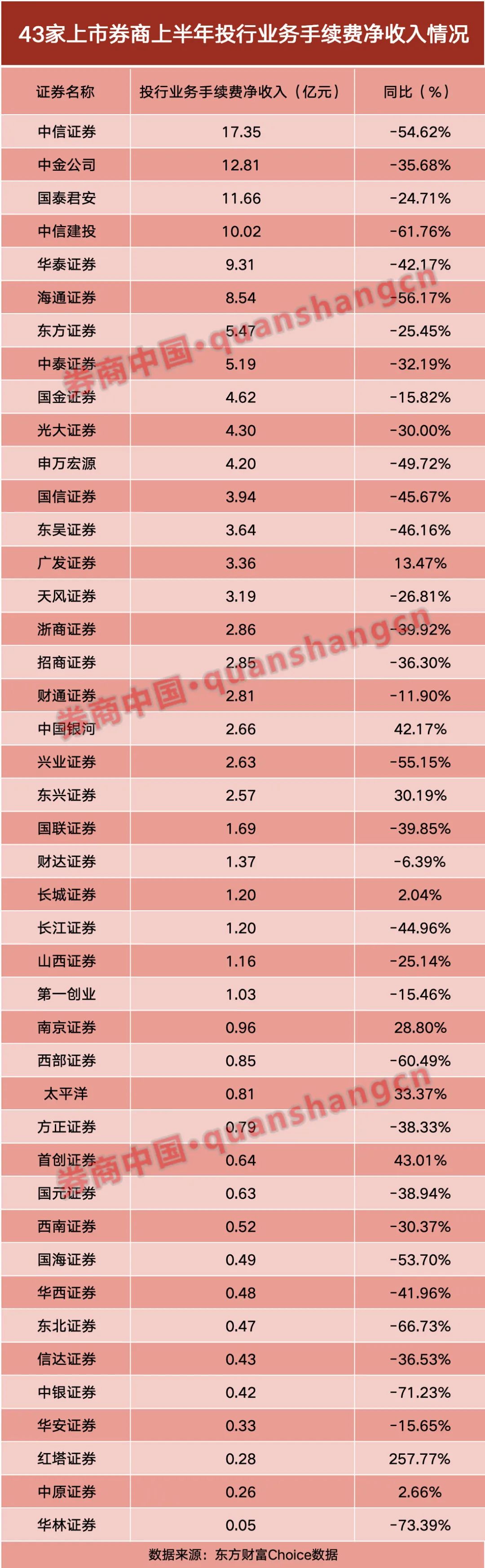

前十强座次重排、17家净收入为负数!上半年上市券商投行业务盘点

在上半年股权融资强监管延续下,上市券商的投行业绩显著承压。 从2024年半年报来看,上半年,43家上市券商...

雷军:年度演讲临时推迟到9月份,原计划和小米YU 7发布会一起办

9月23日,小米董事长兼CEO雷军发布视频预热年度演讲。 视频中,雷军被问及年度演讲办到第六次,还有新内容吗?雷军表示,今天的世界变化特别快,小米也在快速变化。每年办一次年度演讲,给大家讲讲小米的故事...

初中考点速记工具选择与使用技巧分析

在初中学习阶段,考点速记工具的选择对于提高学习效率和成绩至关重要。本文将详细解析不同类型的初中考点速记工具,帮助同学们做出最合适的选择。 一、电子考点速记工具的优势与局限 电子考点速记工具如学...

十大机构看后市:A股春季行情仍沿着既定路径前进,保持稳健,持股过节

本周三大指数,上证指数涨0.84%,深证成指涨1.11%,创业板指跌0.34%。后市将如何发展?看看机构怎么说。 申万宏源策略:A股春季行情仍沿着既定路径前进 短期,市场集中挖掘低位方向。周期Alph...

小米贷款催款短信是真的吗

小米贷款催款短信是真的吗?——我的亲身经历和科普解析大家好,我是一个普通上班族,之前由于一些财务管理不善,曾经遇到过信用卡和网贷逾期的问。解决这些债务的过程中,我收到了很多催款短信,其中有一类是“小...

蚂蚁数科发布金融推理大模型 助力金融机构加速落地智能体应用

本报讯 (记者李冰)7月28日,在世界人工智能大会论坛上,蚂蚁数科正式发布金融推理大模型Agentar-Fin-R1,为金融AI应用打造“可靠、可控、可优化”的智能中枢。Agentar-Fin-R1基...