家电与其他C端需求仍需要靠政策刺激加码支撑

来源:东证衍生品研究院

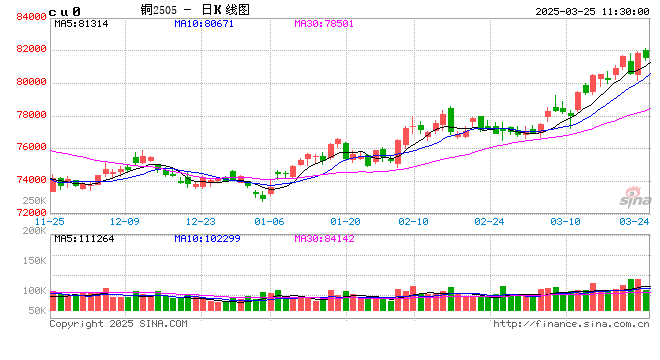

二季度铜价展望与策略

宏观角度,市场继续交易美国滞胀预期,叠加美联储降息预期或逐步增强,预计二季度美元指数将相对偏弱运行,国内与欧洲受政策刺激及预期影响,预计经济数据将边际改善,总体上看,宏观因素对二季度铜价将继续形成支撑。

基本面角度,矿端偏紧预期料将延续,印尼矿回归市场恐令铜精矿加工费止跌企稳,但加工费出现明显回升尚需时日,矿紧到冶炼端主动减产预期发酵仍有空间,二季度重点关注海外冶炼厂主动减产情况,可能对市场预期形成新一轮推动。二季度废铜受政策与外部环境影响,短期难以出现明显转松趋势,高铜价可能吸引一部分渠道库存释放,但影响相对有限。需求端将成为二季度限制铜价涨幅的核心因素,国内终端需求存在分化,电力行业订单恢复相对偏缓慢,二季度有待确认订单边际逐步改善,家电与其他C端需求仍需要靠政策刺激加码支撑。二季度供给端最确定问题在于美国关税预期将继续推动海外库存往美国流动,从而破坏区域供需平衡,二季度国内净进口料将下降,国内总供给或相对转弱,从而推动库存继续去化为主,我们认为库存去化弹性会受到需求端限制。

综合而言,我们认为2-4月份铜价延续震荡上行趋势可能性更大,策略上偏多思路对待,但是,铜价如果出现情绪面推动大涨则需要谨慎对待,二季度沪铜目标价格8.3万元/吨。

套利策略建议关注沪铜跨期正套,重点关注绝对价格对价差间接影响。

相关文章

证监会:提高上市公司破产重整质效 优化证券市场资源配置

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院;中国证监会各派出机构,各交易所,各下属单位: &...

前三季度84家财险公司合计净赚507亿元 “老三家”占比超八成

财险公司2024年三季度偿付能力报告已陆续披露。 除个别险企因特殊情况未公布数据之外,多数财险公司前三季度的保险业务收入...